De n. Musarsky MM Formovanie skutočnej ekonomickej nezávislosti všeobecnej vzdelávacej inštitúcie. Vzťah medzi zamestnancami a riaditeľom vznikajúci na základe pracovnej zmluvy sa riadi pracovnoprávnymi predpismi. toto je mikro- a

1 z 55

Prezentácia na tému: Ekonomika vzdelávacej inštitúcie

Snímka č

Popis snímky:

Snímka č. 2

Snímka č. 3

Popis snímky:

Snímka č. 4

Popis snímky:

Snímka č. 5

Popis snímky:

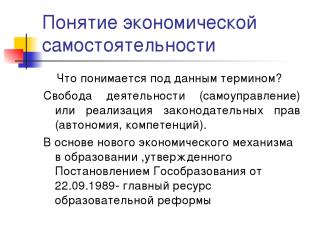

Koncepcia ekonomická nezávislosť Čo sa myslí týmto pojmom? Sloboda činnosti (samospráva) alebo vykonávanie legislatívnych práv (autonómia, kompetencie). V centre nového ekonomického mechanizmu vo vzdelávaní, ktorý bol schválený vyhláškou o štátnom školstve z 09.22.1989, je hlavný zdroj reformy vzdelávania

Snímka č. 6

Popis snímky:

Koncept ekonomickej nezávislosti Tento zdroj sa najviac odráža v federálnom zákone o vzdelávaní, ktorý bol zmenený a doplnený v roku 1992: Nezávislá správa všetkých rozpočtových a mimorozpočtových fondov; Práva na používanie majetku; Podstatné daňové úľavy.

Snímka č. 7

Popis snímky:

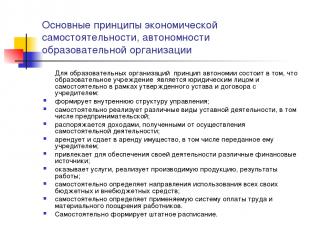

Základné princípy ekonomickej nezávislosti, autonómie vzdelávacej organizácie Pre vzdelávacie organizácie princíp autonómie spočíva v tom, že vzdelávacia inštitúcia je právnickou osobou a nezávisle v rámci schválenej charty a dohody so zriaďovateľom: tvorí vnútornú štruktúru riadenia; nezávisle vykonáva rôzne druhy zákonných činností vrátane podnikateľských; disponuje príjmami z vykonávania samostatných činností; prenajíma a prenajíma majetok, vrátane tých, ktoré na neho previedol zakladateľ; priťahuje rôzne finančné zdroje na zabezpečenie svojej činnosti; poskytuje služby, predáva vyrobené výrobky, výsledky práce; nezávisle určuje smery použitia všetkých svojich rozpočtových a mimorozpočtových fondov; nezávisle určuje použitý systém odmeňovania a hmotné stimuly pre zamestnancov. Formuje personálny stôl nezávisle.

Snímka č. 8

Popis snímky:

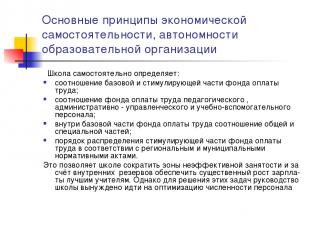

Základné princípy ekonomickej samostatnosti, autonómie vzdelávacej organizácie Škola nezávisle určuje: pomer základnej a stimulačnej časti mzdového fondu; pomer mzdového fondu pedagogických, správnych a riadiacich a podporných zamestnancov v oblasti vzdelávania; v rámci základnej časti mzdového fondu pomer celkovej a špeciálne diely; postup pri rozdelení motivačnej časti mzdového fondu v súlade s regionálnym a obecným predpisov... Toto umožňuje škole obmedziť oblasti neefektívneho zamestnania a na úkor vnútorných rezerv zabezpečiť výrazné zvýšenie platov najlepších učiteľov. S cieľom vyriešiť tieto problémy je však vedenie školy nútené optimalizovať počet zamestnancov.

Snímka č. 9

Popis snímky:

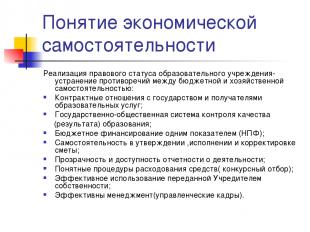

Koncept ekonomickej nezávislosti Realizácia právneho postavenia vzdelávacej inštitúcie - eliminácia rozporov medzi rozpočtovou a ekonomickou nezávislosťou: Zmluvné vzťahy so štátom a príjemcami vzdelávacích služieb; Štátno-verejný systém kontroly kvality (výsledku) vzdelávania; Rozpočtové financovanie podľa jedného ukazovateľa (FNM); Nezávislosť pri schvaľovaní, vykonávaní a úprave odhadu; Transparentnosť a dostupnosť správ o činnostiach; Jasné postupy pri vynakladaní finančných prostriedkov (konkurenčný výber); Efektívne využitie majetku prevedeného zakladateľom; Riadenie je efektívne (riadiaci personál).

Snímka č. 10

Popis snímky:

Problémy Obmedzenia zdrojov; Existujúci systém vzdelávanie neefektívne využíva až 25% rozpočtových prostriedkov a až 49% rodinných fondov, t. j. neexistujú stimuly na efektívne využitie rozpočtových prostriedkov; Konkurencia z iných priemyselných odvetví národné hospodárstvo a vzdelávacie systémy iných krajín; Systém sa prispôsobil mimo zamerania národných záujmov, jednoducho kvôli svojej formálnej reprodukcii; Rozpočtové inštitúcie sa zameriavajú na využitie rozpočtových prostriedkov, nie na dosahovanie konečných výsledkov.

Snímka č. 11

Popis snímky:

Problémy Škola neposkytuje potrebné sociálne a komunikačné schopnosti; Neustále rastúci dopyt po vzdelávaní nie je zabezpečený zdrojmi, ale je vzdelávacím systémom „uspokojený“; Špecifické financovanie vzdelávacích programov nezabezpečuje ani reprodukciu, nehovoriac o rozvoji; Neexistujú stimuly pre konkurenčné prostredie a hľadanie organizačného výklenku pre vzdelávaciu organizáciu.

Snímka č. 12

Popis snímky:

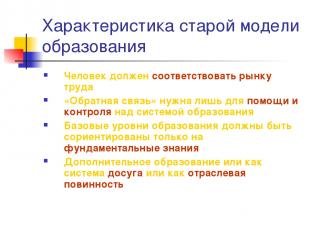

Charakteristika starého modelu vzdelávania Osoba musí zodpovedať trhu práce „Spätná väzba“ je potrebná iba na pomoc a kontrolu nad vzdelávacím systémom Základné úrovne vzdelávania by sa mali zameriavať iba na základné vedomosti Dodatočné vzdelávanie buď ako systém voľného času alebo ako priemyselná povinnosť

Snímka č. 13

Popis snímky:

Charakteristika nového modelu Osoba si zvolí vlastnú vzdelávaciu a profesionálnu cestu a je potrebné dbať na to, aby táto voľba bola vždy možná (prístupnosť). spätná väzba»(Kvalita) Základné úrovne vzdelávania by mali byť zamerané na tendencie budovania inovatívnej ekonomiky (sociálny poriadok) Kontinuálne vzdelávanie bude všade (sociálny poriadok)

Snímka č. 14

Popis snímky:

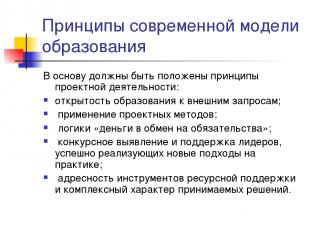

Princípy moderného modelu vzdelávania Základ by mal byť založený na princípoch projektové činnosti: otvorenosť vzdelávania vonkajším požiadavkám; uplatňovanie metód projektovania; logika „peniaze výmenou za záväzky“; konkurenčná identifikácia a podpora vodcov, ktorí úspešne uplatňujú nové prístupy v praxi; zameranie nástrojov na podporu zdrojov a zložitosť rozhodnutí.

Snímka č. 15

Popis snímky:

Nový organizačný a finančný mechanizmus Osvojovanie si kompetencií finančných a ekonomických činností rozpočtovej inštitúcie; Normatívne financovanie funkcií vzdelávacích organizácií na obyvateľa; Optimalizácia siete vzdelávacích organizácií; Nový mzdový systém; Účinný mechanizmus generovania príjmu; Nová organizačná a právna forma - autonómna vzdelávacia inštitúcia; Efektívne riadenie (profesionálny rozvoj manažérov vzdelávacie inštitúcie);

Snímka č. 16

Popis snímky:

Dočasné závery Dva hlavné závery výsledkov PNPRO sú nasledujúce. Po prvé, najviac podporované stratégie reforiem vzdelávania - napríklad poskytnutie väčšej autonómie školám alebo zníženie počtu študentov v triede - nepriniesli očakávané výsledky; a po druhé, „kvalita vzdelávacieho systému nemôže byť vyššia ako kvalita učiteľov v ňom pracujúcich“ (to platí najmä pre základná škola). Druhý záver sa premieta do troch kľúčových odporúčaní: 1) je potrebné, aby sa zo správnych ľudí stali učitelia; 2) mali by dostať školenie, ktoré by zlepšilo efektívnosť výučby; 3) je potrebné zabezpečiť podmienky, za ktorých by každý študent bez výnimky získal kvalitné vzdelanie “.

Snímka č. 17

Popis snímky:

Prečo vzdelávacia inštitúcia potrebuje ekonomickú nezávislosť? Určenie konkrétneho výrobcu vzdelávacieho produktu (zdroje, technológia, výsledok); Stanovenie objemu zdrojovej podpory na výrobu vzdelávacieho produktu v konkrétnej škole; Určenie pomeru nákladov a prínosov; Stanovenie príležitostí a obmedzení pre konkrétnu organizačnú formu výrobcu vzdelávacieho produktu; Zodpovednosť školy za konečný výsledok; Vyhľadajte organizačné miesto.

Snímka č. 18

Popis snímky:

Ekonomické vzťahy v oblasti vzdelávania Ekonomickými vzťahmi v oblasti vzdelávania sú činnosti ľudí pri poskytovaní vzdelávacích služieb v podmienkach použitia obmedzených finančných, materiálnych, pracovných a iných zdrojov a porovnanie vynaložených nákladov s dosiahnutým výsledkom. Na základe tohto ustanovenia sa buduje logika formovania ekonomického mechanizmu vzdelávacej inštitúcie - ako v podmienkach obmedzených rozpočtových prostriedkov, na vytváranie príležitostí pre efektívne fungovanie. Pedagogická činnosť (vzťah) - technológia na realizáciu vzdelávacieho procesu

Snímka č. 19

Popis snímky:

Majetok prevedený do prevádzkovej správy štátu alebo obecnej vzdelávacej inštitúcie je obdarovaný vlastníkom, ktorý ho zriadil, majetkom potrebným na vykonávanie zákonných činností. Majiteľ prevádza na inštitúciu vlastnícke práva, ktoré pozostávajú z práva vlastniť majetok vlastníka a práva na používanie tohto majetku. Celý majetok inštitúcie vlastní zriaďovateľ, ktorý je zahrnutý v nezávislej súvahe a pridelený inštitúcii na základe práva na prevádzkové riadenie po dohode so zakladateľom na základe potvrdenia o prijatí. Právomoci vlastníka nehnuteľnosti v súlade s regulačnými predpismi vykonáva orgán štátnej správy (mestského) majetku. Inštitúcia má právo vlastniť a používať majetok, ktorý jej bol pridelený, na základe práva na prevádzkové riadenie.

Snímka č. 20

Popis snímky:

Snímka č. 21

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Čo vyrábať? - prísnejšie obmedzené zdroje pre vzdelávaciu inštitúciu; - výber vzdelávacej (pedagogickej) politiky je prioritnou oblasťou riadenia školy; - výber konkrétnych výrobkov (služieb, tovaru) určuje všeobecnú stratégiu rozvoja školy.

Snímka č. 22

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Ako vyrábať? - optimálny výber zdrojov a technológií v závislosti od ich dostupnosti, kvality a cien; - raz zvolená technológia do veľkej miery určuje výber zdrojov; - procesný prístup (systém personálneho riadenia, kontrola kvality, technológia predaja, zásady plánovania)

Snímka č. 23

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Pre koho vyrábať? - toto je problém na mikro a makro úrovni; - vzťah medzi spotrebiteľmi (zakladateľ, rodičia, organizácie) a vedením vzdelávacej inštitúcie; - dynamika príjmov ruských spotrebiteľov určuje dopyt po vzdelávacích produktoch;

Snímka č. 24

Popis snímky:

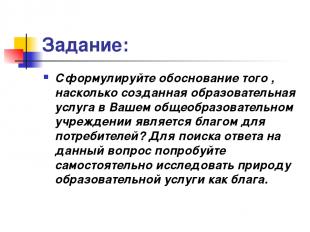

Zadanie: Sformulujte dôvody, prečo je vytvorená vzdelávacia služba vo vašej inštitúcii všeobecného vzdelávania prínosom pre spotrebiteľov? Ak chcete nájsť odpoveď na túto otázku, pokúste sa nezávisle preskúmať povahu vzdelávacích služieb ako dobrých.

Snímka č. 25

Popis snímky:

Snímka č. 26

Popis snímky:

Snímka č. 27

Popis snímky:

Základom nezávislosti je dohoda medzi vzdelávacou inštitúciou a zriaďovateľom vr. Štátny (mestský) poriadok a úloha Autonómiu vzdelávacej inštitúcie posilňuje skutočnosť, že legislatíva zaväzuje zriaďovateľa budovať svoj vzťah so vzdelávacou inštitúciou na zmluvnom základe, t. rovný, základ. Toto ustanovenie v skutočnosti uznáva rovnosť vzdelávacej inštitúcie a jej zakladateľa pri budovaní vzťahov po založení (založení) inštitúcie.

Snímka č. 28

Popis snímky:

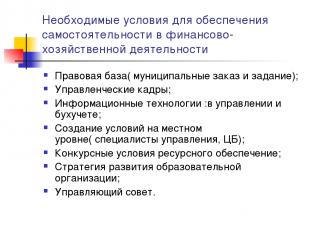

Nevyhnutné podmienky na zabezpečenie nezávislosti vo finančných a ekonomických činnostiach Právny rámec (mestský poriadok a poverenie); Riadiaci personál; Informačné technológie: v oblasti riadenia a účtovníctva; Vytváranie podmienok na miestnej úrovni (špecialisti na riadenie, centrálna banka); Súťažné podmienky poskytovania zdrojov; Stratégia rozvoja vzdelávacej organizácie; Správna rada.

Snímka č. 29

Popis snímky:

Právny základ na zabezpečenie nezávislosti vo finančných a ekonomických činnostiach Dohoda o vzťahu so zakladateľom; Charta vzdelávacej inštitúcie; Dohoda o prevádzkovej správe a registrácia vlastníckych práv; Registrácia práv na pôdu; Osobný účet a právo na finančný podpis; Pracovná zmluva vedúceho so zakladateľom; Pracovné zmluvy so zamestnancami vzdelávacej inštitúcie; Zmluvy o dodávkach zdrojov a poskytovaní služieb vzdelávacej inštitúcii na základe občianskoprávnych zmlúv, najmä: zmluva, platené služby, nákup a predaj, leasing; Štátny (obecný) príkaz a pridelenie; Povolenie na činnosti generujúce príjem; Miestne akty.

Snímka č. 30

Popis snímky:

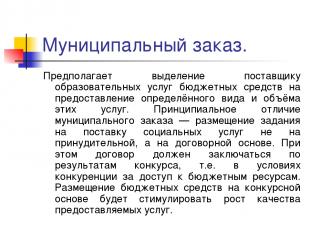

Mestský poriadok. Predpokladá pridelenie rozpočtových prostriedkov poskytovateľovi vzdelávacích služieb na poskytovanie určitého druhu a objemu týchto služieb. Zásadným rozdielom medzi mestským poriadkom je zadanie úlohy poskytovania sociálnych služieb nie povinne, ale na zmluvnom základe. V takom prípade musí byť zmluva uzavretá na základe výsledkov súťaže, t.j. v podmienkach hospodárskej súťaže o prístup k rozpočtovým zdrojom. Umiestnenie rozpočtových prostriedkov na konkurenčnom základe stimuluje rast kvality poskytovaných služieb.

Snímka č. 31

Popis snímky:

Úloha obce Ide o komplexný plán, ktorý definuje: povinnosti obce poskytovať obyvateľstvu vzdelávacie služby na úkor rozpočtu; výška finančných zdrojov pridelených na vykonávanie záruk; podmienky a postup poskytovania vzdelávacích služieb, ako aj požiadavky na efektívne fungovanie vzdelávacej inštitúcie. Zavedenie technológie na zadanie komunálneho zadania nebude zamerané na inštitúcie zamerané na rozvoj finančných prostriedkov, ale na konečný výsledok - poskytovanie kvalitných služieb.

Snímka č. 32

Popis snímky:

Rámcové ciele Implementácia právomocí rozpočtovej inštitúcie pre riadenie finančných a ekonomických činností. Zapojenie verejnosti do riadenia OS. Zohľadnenie materiálov na sebahodnotenie vzdelávacej inštitúcie, ako aj zohľadnenie názorov spotrebiteľov služieb pri hodnotení práce inštitúcie. Verejná správa. Prechod k hodnoteniu vzdelávacích inštitúcií a študentov podľa princípu kroku vývoja („pridaná vzdelávacia hodnota“), posun ťažiska pri hodnotení - od kontroly k rozvoju.

Snímka č. 33

Popis snímky:

Riziká a dôsledky vývoja finančnej a ekonomickej nezávislosti Nedostatok ukazovateľov efektívnosti vynakladania rozpočtových prostriedkov; Nedostatočná úroveň kvalifikácie manažérov vo finančných a ekonomických otázkach, najmä skúsenosti s plánovaním rozpočtu; Nedostatočnosť technológií FNM; Rozporuplné postavenie riadiacich pracovníkov vzdelávacích orgánov; Pozbavenie niektorých právomocí manažérov vzdelávania na rôznych úrovniach, a následne pákového efektu; strata monopolu pri riešení vzdelávacích otázok; určitej hospodárskej súťaže.

Snímka č. 34

Popis snímky:

Snímka č. 35

Popis snímky:

AU- v porovnaní s BU BU (nové vydanie) AOU Právo nakladať s prideleným majetkom Nemá právo nakladať (článok 1 298 Občianskeho zákonníka Ruskej federácie) Má dispozičné právo, okrem nehnuteľností a osobitne cenných hnuteľných vecí, s ktorými môže AOU nakladať iba so súhlasom vlastníka (str. .2 článok 3 zákona) Práva vo vzťahu k prijatým príjmom Tieto príjmy sú zahrnuté v zložení rozpočtových príjmov pri zostavovaní, schvaľovaní a plnení rozpočtu (odsek 5 článku 41 RF BC, platí odo dňa nadobudnutia účinnosti federálneho zákona o podrobnostiach používania BU ...). Disponuje nezávisle (článok 2 ods. 2 zákona), vč. finančné prostriedky prijaté z nadačného kapitálu Práva na prilákanie vypožičaných finančných prostriedkov Nemá nárok na získanie pôžičiek (článok 4 ods. 4 článku 4 RF RF) Oprávnené na vypožičanie: Na spoločnosť AOU sa nevzťahujú obmedzenia stanovené RF BC pre BU Práva na otvorenie bankových účtov BU vykonáva operácie s rozpočtovými prostriedkami prostredníctvom osobných účtov (článok 161 odsek 1 RF BC) Právo na otvorenie účtov v úverových inštitúciách (článok 3 článok 2 zákona)

Snímka č. 36

Popis snímky:

V akých situáciách je vytvorenie AOU oprávnené? AOU Existuje alebo je možná konkurencia medzi poskytovateľmi vzdelávacích služieb (väčšina univerzít, vysokých škôl, odborných škôl, jednotlivých škôl) vplyv spotrebiteľov na poskytovateľov služieb rastie. Inštitúcia zaujíma monopolné postavenie na trhu vzdelávacích služieb (mnoho vidieckych inštitúcií), kľúčová úloha administratívnych metód vzdelávacích inštitúcií

Popis snímky:

Štátny zákazník Federálny zákon z 21. júla 2005 N 94-FZ „O zadávaní zákaziek na dodávku tovaru, vykonávanie prác, poskytovanie služieb pre štátne a komunálne potreby“ Článok 4 Vládni zákazníci Vládni zákazníci ... môžu byť vládne orgány ..., ako aj oprávnené subjekty označenými orgánmi ... orgánmi ... na zadávanie príkazov prijímateľom rozpočtových prostriedkov pri zadávaní príkazov na dodanie tovaru, vykonanie prác, poskytnutie služieb na úkor rozpočtových prostriedkov.

Snímka č. 39

Popis snímky:

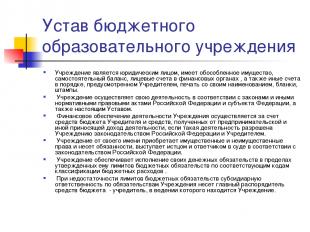

Charta rozpočtovej vzdelávacej inštitúcie Inštitúcia je právnickou osobou, má samostatný majetok, samostatnú súvahu, osobné účty s finančnými úradmi, ako aj ďalšie účty spôsobom ustanoveným zriaďovateľom, pečať s menom, formami, pečiatkami. Inštitúcia vykonáva svoje činnosti v súlade so zákonmi a inými regulačnými právnymi aktmi Ruskej federácie a predmetu federácie, ako aj s touto chartou. Finančná podpora pre činnosti inštitúcie sa vykonáva na účet rozpočtu zriaďovateľa a finančných prostriedkov získaných z podnikateľských a iných činností generujúcich príjmy, ak takéto činnosti zriaďujú právne predpisy Ruskej federácie a zriaďovateľa. Inštitúcia vo svojom mene nadobúda majetkové a nemajetkové práva a nesie povinnosti, koná ako žalobca a žalovaný pred súdom v súlade s právnymi predpismi Ruskej federácie. Inštitúcia zabezpečuje plnenie svojich peňažných záväzkov v medziach ňou schválených rozpočtových záväzkov podľa zodpovedajúcich kódov pre klasifikáciu rozpočtových výdavkov. Ak sú limity rozpočtových povinností nedostatočné, subsidiárnu zodpovednosť za záväzky inštitúcie nesie hlavný správca rozpočtových prostriedkov - zriaďovateľ, ktorý je zodpovedný za inštitúciu.

Snímka č. 40

Popis snímky:

Charta rozpočtovej vzdelávacej inštitúcie Inštitúcia buduje svoje vzťahy s vládnymi orgánmi, inými podnikmi, inštitúciami, organizáciami a občanmi vo všetkých sférach na základe zmlúv, dohôd, zmlúv. Inštitúcia si môže slobodne zvoliť formy a predmet zmlúv a záväzkov, akékoľvek ďalšie podmienky vzťahov s podnikmi, inštitúciami, organizáciami, ktoré nie sú v rozpore s právnymi predpismi Ruskej federácie, Chartou. Inštitúcia je zodpovedná za použitie rozpočtových prostriedkov na zamýšľaný účel a prijíma opatrenia na úplné preplatenie alebo vrátenie prostriedkov za nevhodné použitie do rozpočtu zriaďovateľa, a to aj z mimorozpočtových zdrojov;

Snímka č. 41

Popis snímky:

Právomoci riaditeľa vzdelávacej inštitúcie Jediným výkonným orgánom inštitúcie je jej riaditeľ, pokiaľ právne predpisy Ruskej federácie neustanovujú inak. Riaditeľa inštitúcie vymenúva a odvoláva uznesenie vedúceho zriaďovateľa. Zakladateľ uzavrie (ukončí) pracovnú zmluvu s riaditeľom. Riaditeľ koná na základe zákonov a iných predpisov Ruskej federácie a mesta Moskva, Charty, Pracovná zmluva... Pri svojej činnosti sa zodpovedá zriaďovateľovi, ktorý s ním uzavrel pracovnú zmluvu, a oddeleniu majetku mesta (okresu) v otázkach, ktoré patria do jeho pôsobnosti. Riaditeľ koná bez splnomocnenia v mene inštitúcie, zastupuje svoje záujmy v štátnych (mestských) orgánoch, podnikoch, organizáciách, inštitúciách, užíva majetok inštitúcie v rozsahu svojej pôsobnosti ustanovenej v pracovnej zmluve, vykonáva v r. stanovený poriadok transakcie v mene inštitúcie, uzatvára zmluvy, vydáva plnú moc (vrátane práv na substitúciu), otvára osobný účet. Riaditeľ v medziach noriem pre odhad príjmov a výdavkov nezávisle určuje a schvaľuje štruktúru inštitúcie, jej zamestnancov a kvalifikáciu, prijíma a odvoláva zamestnancov inštitúcie v súlade so zákonom. Riaditeľ v medziach svojej kompetencie vydáva príkazy a vydáva pokyny, ktoré sú záväzné pre všetkých zamestnancov inštitúcie. Vzťah medzi zamestnancami a riaditeľom vznikajúci na základe pracovnej zmluvy sa riadi pracovnoprávnymi predpismi. Riaditeľ má právo obsadzovať iné funkcie a venovať sa iným plateným činnostiam iba v prípadoch a spôsobom ustanoveným zákonom.

Snímka č. 42

Popis snímky:

STRATEGICKÉ RIADENIE IT EKONOMIKA ZAMESTNANCI OBSAH REGULAČNÁ ZÁKLAD POLOHOVANIE MIESTNYCH AKTOV A PROCESOV Monitorovanie Plánovanie Analýza Kontrola Kontrola Hľadanie organizačného výklenku Charta Marketing a PR Zapojenie študentov Dohoda s nadáciou Akreditácia Systém riadenia rozpočtu Procesy s verejným riadením kvality Účtovníctvo a daňové účtovníctvo Manažérske účtovníctvo Ostatné činnosti generujúce príjmy Manažment zdrojov Ekonomická analýza Obstarávateľské činnosti Vzdelávacie úrovne / Programy Metodické činnosti a výskum a vývoj Požiadavky na absolventov Duševné vlastníctvo Metódy výučby / technológie Nástroje výučby a riadenia znalostí Informačné technológie Systém podpory pre vzdelávací proces a metodické činnosti Pomocný systém riadenia procesy Infraštruktúra Správa bezpečnosti informácií Prevádzka a prevádzka Zapojenie Rozvoj Motivácia PPE Atestácia PP kompetenčný model

Snímka č. 43

Popis snímky:

STRATEGICKÉ RIADENIE IT EKONOMIKA ZAMESTNANCI OBSAH NORMATÍVNY ZÁKLAD UMIESTNOVANIE PROCESOV LOKÁLNYCH AKTOV Monitorovanie Plánovanie Analýza Kontrola Kontrola Hľadanie organizačného výklenku Charta Marketing a PR Zapojenie študentov Dohoda so zakladateľom Akreditácia Rozpočet na riadenie projektu a verejné riadenie kvality Organizačná štruktúra a daňové účtovníctvo Manažérske účtovníctvo Obchodná činnosť Správa zdrojov Ekonomická analýza Obstarávanie Špeciality / Vzdelávacie programy Vedecký výskum Požiadavky na odborníkov Duševné vlastníctvo Metódy výučby / technológie Nástroje výučby a riadenia znalostí Informačné nástroje vedecké činnosti Systém podpory výchovno-vzdelávacieho procesu a vedeckej činnosti Systém riadenia pomocných procesov Infraštruktúra Bezpečnosť informácií Riadenie a prevádzka Prilákanie a udržanie Rozvoj Motivácia pedagogických zamestnancov Hodnotenie Model kompetencií pedagogických zamestnancov V / F / K V / F Optimalizácia organizačnej štruktúry a smerov činnosti Organizačné predpisy nových procesov Systém kvality Koncepcia riadenia projektu a zdrojov plánovanie Metodiky účtovníctva (kontrolné, účtovnícke, daňové.) Metodika rozpočtovania Obchodný model Riadenie nákladov IT systém riadenia Perspektíva IT krajina Systém riadenia prevádzky Predpisy bezpečnosti informácií Stimulačný model Stimulačný systém Kompetencia a zodpovednosť Technológia pre vytváranie a neustále prispôsobovanie kompetencií stážistov Rozvoj špecializovaných vzdelávacích programov Koncept celoživotné vzdelávanie Portfólio študentov Systém riadenia podniku Model kľúčových ukazovateľov / výsledkov výkonnosti

Snímka č. 44

Popis snímky:

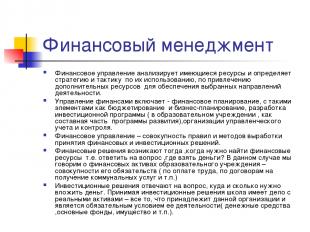

Finančné riadenie Finančné riadenie analyzuje dostupné zdroje a určuje stratégiu a taktiku ich využívania s cieľom prilákať ďalšie zdroje na zabezpečenie vybraných oblastí činnosti. Finančné riadenie zahŕňa finančné plánovanie s prvkami, ako sú rozpočtovanie a obchodné plánovanie, rozvoj investičného programu (vo vzdelávacej inštitúcii ako neoddeliteľná súčasť rozvojového programu), organizácia manažérskeho účtovníctva a kontroly. Finančné riadenie je súbor pravidiel a metód na prijímanie finančných a investičných rozhodnutí. Finančné rozhodnutia vznikajú, keď potrebujete nájsť finančné zdroje, t.j. odpovedať na otázku, kde zobrať peniaze? V tomto prípade hovoríme o finančných aktívach vzdelávacej inštitúcie - súhrne jej povinností (v oblasti miezd, zmlúv o poskytovaní služieb atď.) Investičné rozhodnutia zodpovedajú otázku, kam a koľko peňazí treba investovať. Pri prijímaní investičných rozhodnutí sa škola zaoberá skutočným majetkom - všetkým, čo patrí danej organizácii a je predpokladom jej činnosti (hotovosť, investičný majetok, majetok atď.).

Popis snímky:

K problému optimalizácie štruktúry regulačného rozpočtového financovania (prečo potrebujeme metodiku výpočtu NFZ) Zavedenie konceptu malej vzdelávacej inštitúcie; Koeficienty rastu ceny „štandardných“ vzdelávacích služieb Pomer miezd a nákladov na školenie

Snímka č. 49

Popis snímky:

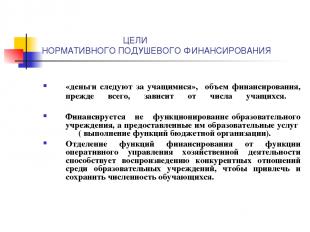

CIELE FINANCOVANIA REGULAČNÉHO PRECHODU „peniaze nasledujú študentov,“ výška financovania závisí predovšetkým od počtu študentov. Nie je financované fungovanie vzdelávacej inštitúcie, ale poskytované vzdelávacie služby (výkon funkcií rozpočtová organizácia). Oddelenie funkcií financovania od funkcie prevádzkového riadenia ekonomických činností prispieva k reprodukcii konkurenčných vzťahov medzi vzdelávacími inštitúciami s cieľom prilákať a udržať počet študentov.

Snímka č. 52

Popis snímky:

Zadanie: Predpokladajme počet študentov v meste komplexná škola znížila v novom akademický rok od 1 000 do 950 (pokles o 5%). Výdavky na školu sa nezmenia, ak počet tried zostane rovnaký, a teda aj počet platených vyučovacích hodín. Nezmenia sa ani priestory využívané školou, ktoré budú musieť byť tiež vykurované, osvetlené, udržiavané v čistote a opravené. Nezmení sa ani potreba školy v oblasti výučby a pod. A podľa navrhovaných štandardov by sa plánované alokácie pre túto školu mali znížiť o 5%. Navrhnite možnosti optimalizácie školských nákladov v danom prostredí.

Popis snímky:

Vývoj financovania rozpočtovým financovaním podľa štandardov na študenta (regionálne a obecné štandardy pre financovanie škôl „na obyvateľa“); stimulačné financovanie (Národný projekt a podobné opatrenia na regionálnej a miestnej úrovni); programové financovanie rozvoja (vrátane materiálnej základne, informatizácie, reštrukturalizácie sietí atď.).

Popis prezentácie podľa jednotlivých snímok:

1 snímka

Popis snímky:

Účinkuje: Maksakova T.A. Učiteľ disciplíny: „Manažment“ Formovanie skutočnej ekonomickej nezávislosti všeobecnej vzdelávacej inštitúcie

3 snímka

Popis snímky:

Plánovaný vzdelávací výstup Kvalifikované vedenie školy schopné pracovať v podmienkach ekonomickej nezávislosti, zodpovedať za stanovené výsledky a riadiť zmeny.

4 snímka

Popis snímky:

Hlavné smery vývoja všeobecného systému vzdelávania vo svete A) Nové modely financovania vzdelávacích inštitúcií a mzdy; B) obsah vzdelávania a kontrola jeho kvality; C) Vedenie vzdelávacej inštitúcie.

5 snímka

Popis snímky:

Pojem ekonomická nezávislosť Čo sa myslí týmto pojmom? Sloboda činnosti (samospráva) alebo výkon zákonodarných práv (autonómia, kompetencie). V centre nového ekonomického mechanizmu vo vzdelávaní, ktorý bol schválený vyhláškou o štátnom školstve z 09.22.1989, je hlavný zdroj reformy vzdelávania

6 snímka

Popis snímky:

Koncept ekonomickej nezávislosti Tento zdroj sa najviac odráža v federálnom zákone o vzdelávaní, ktorý bol zmenený a doplnený v roku 1992: Nezávislá správa všetkých rozpočtových a mimorozpočtových fondov; Práva na používanie majetku; Podstatné daňové úľavy.

7 snímka

Popis snímky:

Základné princípy ekonomickej nezávislosti, autonómie vzdelávacej organizácie Pre vzdelávacie organizácie princíp autonómie spočíva v tom, že vzdelávacia inštitúcia je právnickou osobou a nezávisle v rámci schválenej charty a dohody so zriaďovateľom: tvorí vnútornú štruktúru riadenia; nezávisle vykonáva rôzne druhy zákonných činností vrátane podnikateľských; disponuje príjmami z vykonávania samostatných činností; prenajíma a prenajíma majetok, vrátane tých, ktoré na neho previedol zakladateľ; priťahuje rôzne finančné zdroje na zabezpečenie svojej činnosti; poskytuje služby, predáva vyrobené výrobky, výsledky práce; nezávisle určuje smery použitia všetkých svojich rozpočtových a mimorozpočtových fondov; nezávisle určuje použitý systém odmeňovania a hmotné stimuly pre zamestnancov. Formuje personálny stôl nezávisle.

8 snímka

Popis snímky:

Základné princípy ekonomickej samostatnosti, autonómie vzdelávacej organizácie Škola nezávisle určuje: pomer základnej a motivačnej časti mzdového fondu; pomer mzdového fondu pedagogických, administratívnych a riadiacich a podporných zamestnancov v oblasti vzdelávania; v rámci základnej časti mzdového fondu pomer všeobecnej a osobitnej časti; postup pri rozdelení stimulačnej časti mzdového fondu v súlade s regionálnymi a obecnými predpismi. Toto umožňuje škole obmedziť oblasti neefektívneho zamestnania a na úkor vnútorných rezerv zabezpečiť výrazné zvýšenie platov najlepších učiteľov. Na riešenie týchto problémov je však vedenie školy nútené optimalizovať počet zamestnancov.

9 snímka

Popis snímky:

Koncept ekonomickej nezávislosti Realizácia právneho postavenia vzdelávacej inštitúcie - eliminácia rozporov medzi rozpočtovou a ekonomickou nezávislosťou: Zmluvné vzťahy so štátom a príjemcami vzdelávacích služieb; Štátno-verejný systém kontroly kvality (výsledku) vzdelávania; Rozpočtové financovanie podľa jedného ukazovateľa (FNM); Nezávislosť pri schvaľovaní, vykonávaní a úprave odhadu; Transparentnosť a dostupnosť správ o činnostiach; Jasné postupy pri vynakladaní finančných prostriedkov (konkurenčný výber); Efektívne využitie majetku prevedeného zakladateľom; Riadenie je efektívne (riadiaci personál).

10 snímok

Popis snímky:

Problémy Obmedzenia zdrojov; Existujúci vzdelávací systém neefektívne využíva až 25% rozpočtových prostriedkov a až 49% rodinných fondov, to znamená, že neexistujú stimuly na efektívne využitie rozpočtových prostriedkov; Konkurencia z iných sektorov národného hospodárstva a vzdelávacích systémov iných krajín; Systém sa prispôsobil mimo zamerania národných záujmov, jednoducho kvôli svojej formálnej reprodukcii; Rozpočtové inštitúcie sa zameriavajú na využitie rozpočtových prostriedkov, nie na dosahovanie konečných výsledkov.

11 snímka

Popis snímky:

Problémy Škola neposkytuje potrebné sociálne a komunikačné schopnosti; Neustále rastúci dopyt po vzdelávaní nie je zabezpečený zdrojmi, ale je vzdelávacím systémom „uspokojený“; Špecifické financovanie vzdelávacích programov nezabezpečuje ani reprodukciu, nehovoriac o rozvoji; Neexistujú stimuly pre konkurenčné prostredie a hľadanie organizačného výklenku pre vzdelávaciu organizáciu.

12 snímok

Popis snímky:

Charakteristika starého modelu vzdelávania Osoba musí zodpovedať trhu práce „Spätná väzba“ je potrebná iba na pomoc a kontrolu nad vzdelávacím systémom Základné úrovne vzdelávania by sa mali zameriavať iba na základné vedomosti Dodatočné vzdelávanie buď ako systém voľného času alebo ako priemyselná povinnosť

13 snímka

Popis snímky:

Charakteristika nového modelu Človek si zvolí vlastnú vzdelávaciu a profesionálnu cestu a je potrebné dbať na to, aby táto voľba bola vždy možná (prístupnosť) Je potrebný „systém spätnej väzby“ (kvalita) Základné stupne vzdelávania by mali byť zamerané na tendencie budovania inovatívnej ekonomiky (spoločenský poriadok) Ďalšie vzdelávanie bude všade (spoločenská objednávka)

14 snímka

Popis snímky:

Princípy moderného modelu vzdelávania Princípy projektovej činnosti by mali byť základom: otvorenosť vzdelávania vonkajším požiadavkám; uplatňovanie metód projektovania; logika „peniaze výmenou za záväzky“; konkurenčná identifikácia a podpora vodcov, ktorí úspešne uplatňujú nové prístupy v praxi; zameranie nástrojov na podporu zdrojov a zložitosť rozhodnutí.

15 snímka

Popis snímky:

Nový organizačný a finančný mechanizmus Osvojenie si kompetencií finančných a ekonomických činností rozpočtovej inštitúcie; Normatívne financovanie funkcií vzdelávacích organizácií na obyvateľa; Optimalizácia siete vzdelávacích organizácií; Nový mzdový systém; Účinný mechanizmus generovania príjmu; Nová organizačná a právna forma - autonómna vzdelávacia inštitúcia; Efektívne riadenie (profesionálny rozvoj vedúcich vzdelávacích inštitúcií);

16 snímka

Popis snímky:

Dočasné závery Z výsledkov PNPRO vyplývajú dva hlavné závery. Po prvé, najviac podporované stratégie reforiem vzdelávania - napríklad poskytnutie väčšej autonómie školám alebo zníženie počtu študentov v triede - nepriniesli očakávané výsledky; a po druhé, „kvalita vzdelávacieho systému nemôže byť vyššia ako kvalita učiteľov, ktorí v ňom pracujú“ (to platí najmä pre základné školy). Druhý záver sa premieta do troch kľúčových odporúčaní: 1) je potrebné, aby sa zo správnych ľudí stali učitelia; 2) mali by dostať školenie, ktoré by zlepšilo efektívnosť výučby; 3) je potrebné zabezpečiť podmienky, za ktorých by každý študent bez výnimky získal kvalitné vzdelanie “.

17 snímka

Popis snímky:

Prečo vzdelávacia inštitúcia potrebuje ekonomickú nezávislosť? Určenie konkrétneho výrobcu vzdelávacieho produktu (zdroje, technológia, výsledok); Stanovenie objemu zdrojovej podpory na výrobu vzdelávacieho produktu v konkrétnej škole; Určenie pomeru nákladov a prínosov; Stanovenie príležitostí a obmedzení pre konkrétnu organizačnú formu výrobcu vzdelávacieho produktu; Zodpovednosť školy za konečný výsledok; Vyhľadajte organizačné miesto.

18 snímka

Popis snímky:

Ekonomické vzťahy v oblasti vzdelávania Ekonomickými vzťahmi v oblasti vzdelávania sú činnosti ľudí pri poskytovaní vzdelávacích služieb v podmienkach použitia obmedzených finančných, materiálnych, pracovných a iných zdrojov a porovnanie vynaložených nákladov s dosiahnutým výsledkom. Na základe tohto ustanovenia sa buduje logika formovania ekonomického mechanizmu vzdelávacej inštitúcie - ako v podmienkach obmedzených rozpočtových prostriedkov, na vytváranie príležitostí pre efektívne fungovanie. Pedagogická činnosť (vzťah) - technológia na realizáciu vzdelávacieho procesu

19 snímka

Popis snímky:

Majetok prevedený do prevádzkovej správy štátu alebo obecnej vzdelávacej inštitúcie je obdarovaný vlastníkom, ktorý ho zriadil, majetkom potrebným na vykonávanie zákonných činností. Majiteľ prevádza na inštitúciu vlastnícke práva, ktoré pozostávajú z práva vlastniť majetok vlastníka a práva na používanie tohto majetku. Celý majetok inštitúcie vlastní zriaďovateľ, ktorý je zahrnutý v nezávislej súvahe a pridelený inštitúcii na základe práva na prevádzkové riadenie po dohode so zakladateľom na základe potvrdenia o prijatí. Právomoci vlastníka nehnuteľnosti v súlade s regulačnými predpismi vykonáva orgán štátnej správy (mestského) majetku. Inštitúcia má právo vlastniť a používať majetok, ktorý jej bol pridelený, na základe práva na prevádzkové riadenie.

20 snímka

Popis snímky:

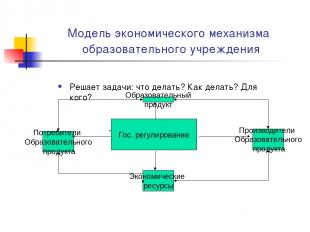

Model ekonomického mechanizmu vzdelávacej inštitúcie Rieši problémy: čo robiť? Ako na to? Pre koho? Spotrebitelia vzdelávacích produktov Výrobcovia vzdelávacích produktov Ekonomické zdroje Stav vzdelávacieho produktu nariadenia

21 snímka

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Čo vyrábať? - prísnejšie obmedzené zdroje pre vzdelávaciu inštitúciu; - výber vzdelávacej (pedagogickej) politiky je prioritnou oblasťou riadenia školy; - výber konkrétnych výrobkov (služieb, tovaru) určuje všeobecnú stratégiu rozvoja školy.

22 snímka

Popis snímky:

Postoj manažéra k trom zásadným problémom ekonomiky Ako vyrábať? - optimálny výber zdrojov a technológií v závislosti od ich dostupnosti, kvality a cien; - raz zvolená technológia do veľkej miery určuje výber zdrojov; - procesný prístup (systém personálneho riadenia, kontrola kvality, technológia predaja, zásady plánovania)

23 snímka

Popis snímky:

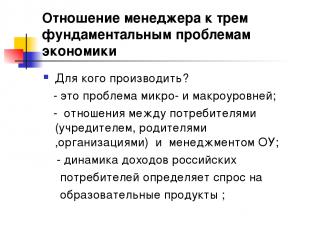

Postoj manažéra k trom zásadným problémom ekonomiky Pre koho vyrábať? - toto je problém na mikro a makro úrovni; - vzťah medzi spotrebiteľmi (zakladateľ, rodičia, organizácie) a vedením vzdelávacej inštitúcie; - dynamika príjmov ruských spotrebiteľov určuje dopyt po vzdelávacích produktoch;

24 snímka

Popis snímky:

Zadanie: Sformulujte dôvody, prečo je vytvorená vzdelávacia služba vo vašej inštitúcii všeobecného vzdelávania prínosom pre spotrebiteľov? Ak chcete nájsť odpoveď na túto otázku, pokúste sa nezávisle preskúmať povahu vzdelávacích služieb ako dobrých.

25 snímka

Popis snímky:

26 snímka

Popis snímky:

27 snímka

Popis snímky:

Základom nezávislosti je dohoda medzi vzdelávacou inštitúciou a zriaďovateľom vr. Štátny (mestský) poriadok a úloha Autonómiu vzdelávacej inštitúcie posilňuje skutočnosť, že legislatíva zaväzuje zriaďovateľa budovať svoj vzťah so vzdelávacou inštitúciou na zmluvnom základe, t. rovný, základ. Toto ustanovenie v skutočnosti uznáva rovnosť vzdelávacej inštitúcie a jej zakladateľa pri budovaní vzťahov po založení (založení) inštitúcie.

28 snímka

Popis snímky:

Nevyhnutné podmienky na zabezpečenie nezávislosti vo finančných a ekonomických činnostiach Právny rámec (mestský poriadok a poverenie); Riadiaci personál; Informačné technológie: v oblasti riadenia a účtovníctva; Vytváranie podmienok na miestnej úrovni (špecialisti na riadenie, centrálna banka); Súťažné podmienky poskytovania zdrojov; Stratégia rozvoja vzdelávacej organizácie; Správna rada.

29 snímka

Popis snímky:

Právny základ na zabezpečenie nezávislosti vo finančných a ekonomických činnostiach Dohoda o vzťahu so zakladateľom; Charta vzdelávacej inštitúcie; Dohoda o prevádzkovej správe a registrácia vlastníckych práv; Registrácia práv na pôdu; Osobný účet a právo na finančný podpis; Pracovná zmluva vedúceho so zakladateľom; Pracovné zmluvy so zamestnancami vzdelávacej inštitúcie; Zmluvy o dodávkach zdrojov a poskytovaní služieb vzdelávacej inštitúcii na základe občianskoprávnych zmlúv, najmä: zmluva, platené služby, nákup a predaj, leasing; Štátny (obecný) príkaz a pridelenie; Povolenie na činnosti generujúce príjem; Miestne akty.

30 šmykľavka

Popis snímky:

Mestský poriadok. Predpokladá pridelenie rozpočtových prostriedkov poskytovateľovi vzdelávacích služieb na poskytovanie určitého druhu a objemu týchto služieb. Zásadným rozdielom medzi mestským poriadkom je zadanie úlohy poskytovania sociálnych služieb nie povinne, ale na zmluvnom základe. V takom prípade musí byť zmluva uzavretá na základe výsledkov súťaže, t.j. v podmienkach hospodárskej súťaže o prístup k rozpočtovým zdrojom. Umiestnenie rozpočtových prostriedkov na konkurenčnom základe stimuluje rast kvality poskytovaných služieb.

31 snímka

Popis snímky:

Úloha obce Ide o komplexný plán, ktorý definuje: povinnosti obce poskytovať obyvateľstvu vzdelávacie služby na úkor rozpočtu; výška finančných zdrojov pridelených na vykonávanie záruk; podmienky a postup poskytovania vzdelávacích služieb, ako aj požiadavky na efektívne fungovanie vzdelávacej inštitúcie. Zavedenie technológie na zadanie komunálneho zadania nebude zamerané na inštitúcie zamerané na rozvoj finančných prostriedkov, ale na konečný výsledok - poskytovanie kvalitných služieb.

32 snímka

Popis snímky:

Rámcové ciele Implementácia právomocí rozpočtovej inštitúcie pre riadenie finančných a ekonomických činností. Zapojenie verejnosti do riadenia OS. Zohľadnenie materiálov na sebahodnotenie vzdelávacej inštitúcie, ako aj zohľadnenie názorov spotrebiteľov služieb pri hodnotení práce inštitúcie. Verejná správa. Prechod k hodnoteniu vzdelávacích inštitúcií a študentov podľa princípu kroku vývoja („pridaná vzdelávacia hodnota“), posun ťažiska pri hodnotení - od kontroly k rozvoju.

33 snímka

Popis snímky:

Riziká a dôsledky vývoja finančnej a ekonomickej nezávislosti Nedostatok ukazovateľov efektívnosti vynakladania rozpočtových prostriedkov; Nedostatočná úroveň kvalifikácie manažérov vo finančných a ekonomických otázkach, najmä skúsenosti s plánovaním rozpočtu; Nedostatočnosť technológií FNM; Rozporuplné postavenie riadiacich pracovníkov vzdelávacích orgánov; Pozbavenie niektorých právomocí manažérov vzdelávania na rôznych úrovniach, a následne pákového efektu; strata monopolu pri riešení vzdelávacích otázok; určitej hospodárskej súťaže.

34 snímka

Popis snímky:

MOŽNÉ VÝSLEDKY VÝVOJA HOSPODÁRSKEJ NEZÁVISLOSTI OÚ: Rast príjmov OU: ... Rozšírenie činnosti OU: ... Zníženie nákladov OU: ... Zvýšenie produkcie (produktivity) OU: ... Optimalizácia aktív OU: ... Prilákanie investícií:

35 snímka

Popis snímky:

AU- v porovnaní s BU BU (nové vydanie) AOU Právo nakladať s prideleným majetkom Nemá právo nakladať (článok 1 298 Občianskeho zákonníka Ruskej federácie) Má dispozičné právo, okrem nehnuteľností a osobitne cenných hnuteľných vecí, s ktorými môže AOU nakladať iba so súhlasom vlastníka (str. .2 článok 3 zákona) Práva vo vzťahu k prijatým príjmom Tieto príjmy sú zahrnuté v zložení rozpočtových príjmov pri zostavovaní, schvaľovaní a plnení rozpočtu (odsek 5 článku 41 RF BC, platí odo dňa nadobudnutia účinnosti federálneho zákona o podrobnostiach používania BU ...). Disponuje nezávisle (článok 2 ods. 2 zákona), vč. finančné prostriedky prijaté z nadačného kapitálu Práva na prilákanie vypožičaných finančných prostriedkov Nemá nárok na získanie pôžičiek (článok 4 ods. 4 článku 4 RF RF) Oprávnené na vypožičanie: Na spoločnosť AOU sa nevzťahujú obmedzenia stanovené RF BC pre BU Práva na otvorenie bankových účtov BU vykonáva operácie s rozpočtovými prostriedkami prostredníctvom osobných účtov (článok 161 odsek 1 RF BC) Právo na otvorenie účtov v úverových inštitúciách (článok 3 článok 2 zákona)

36 snímka

Popis snímky:

V akých situáciách je vytvorenie AOU oprávnené? AOU Existuje alebo je možná konkurencia medzi poskytovateľmi vzdelávacích služieb (väčšina univerzít, vysokých škôl, odborných škôl, jednotlivých škôl) vplyv spotrebiteľov na poskytovateľov služieb rastie. Inštitúcia má monopolné postavenie na trhu vzdelávacích služieb (veľa vidieckych inštitúcií), kľúčová úloha administratívnych metód vzdelávacích inštitúcií

37 snímka

Popis snímky:

Nezávislý zostatok alebo odhad? Z článku 161 RF BC. Rozpočtová inštitúcia vykonáva operácie s vynakladaním rozpočtových prostriedkov v súlade s odhadom rozpočtu. Z článku 162 RF BC. vedie rozpočtové záznamy alebo prevody, na základe dohody tento orgán do iného štátneho (mestského) orgánu (centralizované účtovníctvo);

38 šmykľavka

Popis snímky:

Štátny zákazník Federálny zákon z 21. júla 2005 N 94-FZ „O zadávaní zákaziek na dodávku tovaru, vykonávanie prác, poskytovanie služieb pre štátne a komunálne potreby“ Článok 4 Vládni zákazníci Vládni zákazníci ... môžu byť vládne orgány ..., ako aj oprávnené subjekty označenými orgánmi ... orgánmi ... na zadávanie príkazov prijímateľom rozpočtových prostriedkov pri zadávaní príkazov na dodanie tovaru, vykonanie prác, poskytnutie služieb na úkor rozpočtových prostriedkov.

39 snímka

Popis snímky:

Charta rozpočtovej vzdelávacej inštitúcie Inštitúcia je právnickou osobou, má samostatný majetok, samostatnú súvahu, osobné účty s finančnými úradmi, ako aj ďalšie účty spôsobom ustanoveným zriaďovateľom, pečať s menom, formami, pečiatkami. Inštitúcia vykonáva svoje činnosti v súlade so zákonmi a inými regulačnými právnymi aktmi Ruskej federácie a predmetu federácie, ako aj s touto chartou. Finančná podpora pre činnosti inštitúcie sa vykonáva na účet rozpočtu zriaďovateľa a finančných prostriedkov získaných z podnikateľských a iných činností generujúcich príjmy, ak takéto činnosti zriaďujú právne predpisy Ruskej federácie a zriaďovateľa. Inštitúcia vo svojom mene nadobúda majetkové a nemajetkové práva a nesie povinnosti, koná ako žalobca a žalovaný pred súdom v súlade s právnymi predpismi Ruskej federácie. Inštitúcia zabezpečuje plnenie svojich peňažných záväzkov v medziach ňou schválených rozpočtových záväzkov podľa zodpovedajúcich kódov pre klasifikáciu rozpočtových výdavkov. Ak sú limity rozpočtových povinností nedostatočné, subsidiárnu zodpovednosť za záväzky inštitúcie nesie hlavný správca rozpočtových prostriedkov - zriaďovateľ, ktorý je zodpovedný za inštitúciu.

40 šmykľavka

Popis snímky:

Charta rozpočtovej vzdelávacej inštitúcie Inštitúcia buduje svoje vzťahy s vládnymi orgánmi, inými podnikmi, inštitúciami, organizáciami a občanmi vo všetkých sférach na základe zmlúv, dohôd, zmlúv. Inštitúcia si môže slobodne zvoliť formy a predmet zmlúv a záväzkov, akékoľvek ďalšie podmienky vzťahov s podnikmi, inštitúciami, organizáciami, ktoré nie sú v rozpore s právnymi predpismi Ruskej federácie, Chartou. Inštitúcia je zodpovedná za použitie rozpočtových prostriedkov na zamýšľaný účel a prijíma opatrenia na úplné preplatenie alebo vrátenie prostriedkov za nevhodné použitie do rozpočtu zriaďovateľa, a to aj z mimorozpočtových zdrojov;

41 snímka

Popis snímky:

Právomoci riaditeľa vzdelávacej inštitúcie Jediným výkonným orgánom inštitúcie je jej riaditeľ, pokiaľ právne predpisy Ruskej federácie neustanovujú inak. Riaditeľa inštitúcie vymenúva a odvoláva uznesenie vedúceho zriaďovateľa. Zakladateľ uzavrie (ukončí) pracovnú zmluvu s riaditeľom. Riaditeľ koná na základe zákonov a iných predpisov Ruskej federácie a mesta Moskva, Charty, pracovnej zmluvy. Pri svojej činnosti sa zodpovedá zriaďovateľovi, ktorý s ním uzavrel pracovnú zmluvu, a oddeleniu majetku mesta (okresu) v otázkach, ktoré patria do jeho pôsobnosti. Riaditeľ koná v mene inštitúcie bez splnomocnenia, zastupuje svoje záujmy v štátnych (obecných) orgánoch, podnikoch, organizáciách, inštitúciách, užíva majetok inštitúcie v rámci svojich právomocí ustanovených v pracovnej zmluve, v mene inštitúcie vykonáva transakcie ustanoveným spôsobom, uzatvára zmluvy, vydáva plné moci. (vrátane práva na substitúciu), otvára si osobný účet. Riaditeľ v medziach noriem pre odhad príjmov a výdavkov nezávisle určuje a schvaľuje štruktúru inštitúcie, jej zamestnancov a kvalifikáciu, prijíma a odvoláva zamestnancov inštitúcie v súlade so zákonom. Riaditeľ v medziach svojej kompetencie vydáva príkazy a vydáva pokyny, ktoré sú záväzné pre všetkých zamestnancov inštitúcie. Vzťah medzi zamestnancami a riaditeľom vznikajúci na základe pracovnej zmluvy sa riadi pracovnoprávnymi predpismi. Riaditeľ má právo obsadzovať iné funkcie a venovať sa iným plateným činnostiam iba v prípadoch a spôsobom ustanoveným zákonom.

42 snímka

Popis snímky:

STRATEGICKÉ RIADENIE IT EKONOMIKA ZAMESTNANCI OBSAH REGULAČNÁ ZÁKLAD POLOHOVANIE MIESTNYCH AKTOV A PROCESOV Monitorovanie Plánovanie Analýza Kontrola Kontrola Hľadanie organizačného výklenku Charta Marketing a PR Zapojenie študentov Dohoda s nadáciou Akreditácia Systém riadenia rozpočtu Procesy s verejným riadením kvality Účtovníctvo a daňové účtovníctvo Manažérske účtovníctvo Ostatné činnosti generujúce príjmy Manažment zdrojov Ekonomická analýza Obstarávateľské činnosti Vzdelávacie úrovne / Programy Metodické činnosti a výskum a vývoj Požiadavky na absolventov Duševné vlastníctvo Metódy výučby / technológie Nástroje výučby a riadenia znalostí Informačné technológie Systém podpory pre vzdelávací proces a metodické činnosti Pomocný systém riadenia procesy Infraštruktúra Správa bezpečnosti informácií Prevádzka a prevádzka Zapojenie Rozvoj Motivácia PPE Atestácia PP kompetenčný model

Zhrnutie

Hranice nezávislosti vzdelávacej inštitúcie. Charta vzdelávacích inštitúcií

V nových ekonomických podmienkach dostali štátne a obecné školské inštitúcie právo samostatne vykonávať finančné a ekonomické činnosti na realizáciu zákonných cieľov, ako aj na prevod majetku štátu do prevádzkového riadenia.

Ako predmet finančných a ekonomických aktivít má vzdelávacia inštitúcia samostatný bežný účet vrátane cudzej meny v bankách a iných úverových inštitúciách. Finančné a materiálne zdroje používa podľa vlastného uváženia v súlade so štatútom tejto inštitúcie. Finančné prostriedky, ktoré neboli použité v aktuálnom roku (štvrťrok, mesiac), nemôžu byť vybrané alebo pripísané zriaďovateľom vo výške financovania tejto inštitúcie pre nasledujúci rok (štvrťrok, mesiac).

Štátne a obecné vzdelávacie inštitúcie však nie sú oprávnené využívať rozpočtové prostriedky podľa vlastnej vôle z dôvodu cieleného financovania predmetných položiek odhadu.

Vzdelávacia inštitúcia môže zabezpečiť logistiku a vybavenie vzdelávacieho procesu, vybavenie priestorov v súlade so štátnymi a miestnymi normami a požiadavkami.

Na vykonávanie činností stanovených v charte môže vzdelávacia inštitúcia prilákať ďalšie zdroje financovania, čím vytvorí mimorozpočtové fondy.

V súlade so svojimi zákonnými cieľmi a zámermi môže vzdelávacia inštitúcia realizovať ďalšie vzdelávacie programy a poskytovať ďalšie vzdelávacie služby na zmluvnom základe.

Vzdelávacia inštitúcia má právo riešiť širokú škálu otázok, najmä v oblasti organizácie a odmeňovania práce:

Ø schvaľuje štruktúru inštitúcie, tabuľku zamestnancov a stanovuje oficiálne platy a sadzby v súlade s platnými normami;

Ø ustanoviť zamestnancom odmeny za vysoké tvorivé a výrobné úspechy v práci na náklady a v medziach mzdového fondu. Výška príspevkov sa stanovuje v závislosti od osobného príspevku každého zamestnanca k zlepšeniu kvality vykonanej práce;

Ø zaviesť dodatočné platby zamestnancom za kombináciu povolaní, ako aj za vykonávanie, popri hlavnom zamestnaní, povinností dočasne neprítomného zamestnanca bez obmedzenia výšky týchto príplatkov a zoznamov kombinovaných povolaní;

Ø určiť postup a výšku odmien zamestnancom na základe efektívnosti a kvality ich práce v rámci mzdového fondu.

Hranice nezávislosti vzdelávacej inštitúcie sú určené ustanoveniami jej charty.

Charta vzdelávacej inštitúcie je hlavným dokumentom upravujúcim jej činnosť, v ktorom je povinné uvádzať:

1) názov, umiestnenie a štatút vzdelávacej inštitúcie;

2) zakladateľ;

3) organizačnú a právnu formu vzdelávacej inštitúcie;

4) ciele vzdelávacieho procesu, typy a typy realizovaných vzdelávacích programov;

5) hlavné charakteristiky organizácie vzdelávacieho procesu;

6) štruktúra finančných a ekonomických činností vzdelávacej inštitúcie, vrátane časti:

a) užívanie majetku prideleného vzdelávacej inštitúcii;

b) financovanie a materiálno-technické zabezpečenie vzdelávacej inštitúcie;

d) vykonávanie podnikateľských a iných činností generujúcich príjmy;

e) zákaz transakcií, ktorých možnými dôsledkami je odcudzenie majetku prideleného vzdelávacej inštitúcii alebo majetku nadobudnutého na úkor finančných prostriedkov pridelených tejto inštitúcii vlastníkom vzdelávacej inštitúcie, pokiaľ takéto transakcie nepovoľujú federálne zákony;

f) postup pri nakladaní s majetkom nadobudnutým inštitúciou na úkor príjmov získaných z podnikania a z iných činností generujúcich príjmy;

g) otváranie účtov v pokladničných orgánoch;

7) postup riadenia vzdelávacej inštitúcie;

8) práva a povinnosti účastníkov vzdelávacieho procesu;

9) zoznam druhov miestnych zákonov (nariadenia, nariadenia a iné právne akty), ktoré upravujú činnosť vzdelávacej inštitúcie.

Ďalej môžu byť ako samostatné časti prezentované ďalšie oblasti v podobe obchodných, vedeckých a poradenských, medzinárodných a zahraničných ekonomických aktivít, ako aj otázok reorganizácie a likvidácie vzdelávacej inštitúcie. Postup pri vykonávaní zmien v charte vzdelávacej inštitúcie by sa mal vymedziť ako samostatná časť.

Miestne akty vzdelávacej inštitúcie nemôžu byť v rozpore s jej listinou.

Charta vzdelávacej inštitúcie, jej zmeny a doplnky prijíma valné zhromaždenie (konferencia) pracovného kolektívu a zástupcov študentov a schvaľuje ich štátny orgán alebo orgán miestnej správy, ktorý je za túto vzdelávaciu inštitúciu zodpovedný.

1. Ekonomický mechanizmus vo vzdelávacom systéme je súbor foriem, metód a nástrojov na správu tohto systému.

2. Rozvoj vzdelávania v súčasnosti prebieha v súlade s najdôležitejšími oblasťami ekonomického mechanizmu, ktoré pokrývajú otázky financovania, riadenia, stimulov pre pracovné kolektívy a jednotlivých pracovníkov.

3. Prechod Ruska na nové ekonomické podmienky prispel k vytvoreniu trhu vzdelávacích služieb ako sociálne zameraného mechanizmu na zabezpečenie komunikácie medzi výrobcami a spotrebiteľmi výhod vo vzdelávaní.

4. Vývoj trhových vzťahov v Rusku viedol k potrebe využiť marketing ako jeden z nástrojov na zvýšenie konkurencieschopnosti vzdelávacej inštitúcie. Predmetom marketingu je vzdelávacia služba, ktorá má množstvo osobitných funkcií.

5. Existujúci ekonomický mechanizmus vo vzdelávaní zahŕňa využitie plánovania a predpovedania vývoja tejto inštitúcie na úrovni individuálnej vzdelávacej inštitúcie ako najdôležitejšieho riadiaceho nástroja.

6. V súlade so zákonom Ruskej federácie „O vzdelávaní“ sa organizácia a riadenie vzdelávacích aktivít riešia na troch úrovniach: federálnej, regionálnej a komunálnej. Primárnym odkazom v oblasti vzdelávania sú vzdelávacie inštitúcie rôznych organizačných a právnych foriem a foriem vlastníctva.

7. Vzdelávacie inštitúcie majú právo samostatne riešiť hlavné otázky výrobných a hospodárskych činností a sociálno-ekonomického rozvoja.

8. Hranice nezávislosti vzdelávacej inštitúcie určujú legislatívne akty a ustanovenia zriaďovacej listiny vzdelávacej inštitúcie.

9. Charta je hlavným dokumentom upravujúcim činnosť vzdelávacích inštitúcií.

1. Aký je ekonomický mechanizmus a aká je jeho špecifickosť vo vzdelávacom systéme?

2. Aké sú hlavné ciele prechodu na nový systém manažment vo vzdelávaní?

3. Uveďte hlavné smery hospodárskych mechanizmov v uvažovanom priemysle.

4. Aký je mechanizmus plánovania hospodárskej činnosti vzdelávacej inštitúcie?

5. Aké sú požiadavky na ciele, ktoré vzdelávacie inštitúcie sledujú, aby dosiahli maximálnu efektívnosť?

6. Čo je systém riadenia vzdelávania?

7. Prečo je systém riadenia vzdelávania neoddeliteľnou súčasťou sektoru vzdelávania?

8. Aká je úloha štruktúr riadenia verejného vzdelávania?

9. Ako sa v súčasnosti prejavuje rozšírenie nezávislosti vzdelávacích inštitúcií?

10. Aká je podstata pojmu vzdelávacia služba?

11. Vymenujte charakteristické znaky vzdelávacej služby.

12. Popíšte chartu svojej vzdelávacej inštitúcie.

Kapitola 3. Základy organizácie hospodárskej činnosti vzdelávacích inštitúcií

Hlavným problémom tejto kapitoly sú charakteristiky zdrojov vzdelávacej inštitúcie, ktoré sú potrebné na to, aby mohla efektívne vykonávať svoje zákonné činnosti, s prihliadnutím na to, že finančné prostriedky, ktoré má k dispozícii tak jednotlivý ekonomický subjekt vo forme vzdelávacej inštitúcie, ako aj spoločnosť ako celok, sú obmedzené.

3.1 Zákon Ruskej federácie „O vzdelávaní“ o základoch finančných a ekonomických činností vzdelávacej inštitúcie

Vzdelávacie inštitúcie priamo zapojené do poskytovania vzdelávacích služieb sú neoddeliteľnou súčasťou ekonomického systému Ruska. Preto sa významné zmeny v ekonomike štátu prejavujú v činnosti všetkých inštitúcií vzdelávacieho systému.

Transformačné procesy v ekonomickom systéme mali priamy vplyv na všetky aspekty činnosti vzdelávacích inštitúcií, najmä na legislatívny rámec, finančné činnosti a organizácia vzdelávacieho procesu.

Základy organizácie hospodárskej činnosti vzdelávacích inštitúcií sú uvedené v kapitole IV zákona Ruskej federácie „O vzdelávaní“, ktorá sa nazýva „Ekonomika vzdelávacieho systému“. Je potrebné zdôrazniť, že v tomto zákone bol prvýkrát zakotvený pojem „ekonomika“ vo vzťahu k vzdelávaniu. Odhaľuje najdôležitejšie prvky vzdelávacieho systému, takže v čl. 39 charakterizuje majetkové vzťahy vo vzdelávacom systéme, ktoré určujú základy organizácie hospodárskej činnosti vzdelávacej inštitúcie. Pre vzdelávaciu inštitúciu s cieľom zabezpečiť vzdelávacie aktivity v súlade so svojou listinou zriaďovateľ zabezpečuje predmety vlastníctva, ktoré sú v operatívnom riadení tejto inštitúcie. Preto je vzdelávacia inštitúcia zodpovedná voči vlastníkovi za bezpečnosť a efektívnosť využívania majetku prideleného tejto inštitúcii. Vzdelávacia inštitúcia má právo konať ako nájomca a prenajímateľ majetku.

V čl. 41 odkazuje na financovanie vzdelávacích inštitúcií, ktoré sa uskutočňuje v súlade s právnymi predpismi na základe dohody o vzťahu medzi vzdelávacou inštitúciou a zriaďovateľom.

Financovanie federálnych štátnych vzdelávacích inštitúcií sa uskutočňuje na základe federálnych štandardov pre financovanie štátnych vzdelávacích inštitúcií v jurisdikcii ustanovujúcich subjektov Ruskej federácie a mestských vzdelávacích inštitúcií - na základe federálnych štandardov a štandardov ustanovujúcich subjektov Ruskej federácie. Tieto štandardy sú určené pre každý typ, typ a kategóriu vzdelávacej inštitúcie, úroveň vzdelávacích programov na študenta, žiaka a tiež na odlišnom základe.

Vzdelávacia inštitúcia má právo prilákať spôsobom predpísaným federálnymi právnymi predpismi ďalšie finančné zdroje poskytovaním platených ďalších vzdelávacích a iných služieb poskytovaných v charte vzdelávacej inštitúcie, ako aj prostredníctvom dobrovoľných darov a účelových príspevkov od jednotlivcov a (alebo) právnické osoby, počítajúc do toho zahraničných občanov a (alebo) zahraničné právnické osoby.

Štátne vzdelávacie inštitúcie stredného odborného vzdelávania a štátne a obecné vzdelávacie inštitúcie vyššieho odborného vzdelávania majú právo vykonávať v medziach štátnych úloh (kontrolných čísel) financovaných na náklady zriaďovateľa štátnych úloh (kontrolných čísel) pre prijímanie študentov, ich cieľové prijímanie v súlade s dohodami so štátnymi orgánmi, samosprávami na účely pomoc pri vzdelávaní špecialistov zodpovedajúcej úrovne vzdelávania.

Čl. 42 „Charakteristiky ekonomiky stredného odborného a vyššieho odborného vzdelávania“ určuje postup financovania a použitia finančných zdrojov týchto inštitúcií. Takže v rámci dostupných rozpočtových a mimorozpočtových prostriedkov môžu vzdelávacie inštitúcie samostatne poskytovať sociálnu podporu potrebným študentom. Štátne a obecné vzdelávacie inštitúcie určujú nezávisle smery a postup nakladania s ich rozpočtovými a mimorozpočtovými prostriedkami.

V čl. 43 sú zakotvené práva vzdelávacej inštitúcie na použitie finančných a materiálnych zdrojov, čo jej umožňuje samostatne vykonávať finančné a ekonomické činnosti. Finančné a hmotné prostriedky vzdelávacej inštitúcie, ktoré mu pridelí zriaďovateľ, použije v súlade so zriaďovacou listinou vzdelávacej inštitúcie a nie je možné ich odobrať.

V čl. 45 „Platené doplnkové vzdelávacie služby štátnych a mestských vzdelávacích inštitúcií“ sa poznamenáva, že tieto inštitúcie majú právo poskytovať obyvateľstvu, podnikom, inštitúciám a organizáciám platené doplnkové vzdelávacie služby (školenie v ďalších vzdelávacích programoch, výučba špeciálnych kurzov a cyklov odborov, doučovanie, kurzy so študentmi do hĺbky štúdium predmetov a iných služieb), ktoré nie sú ustanovené v príslušných vzdelávacích programoch a vo vzdelávacích štandardoch federálnych štátov. Príjmy z vymedzenej činnosti štátnej alebo mestskej vzdelávacej inštitúcie táto vzdelávacia inštitúcia využíva v súlade so zákonom stanovenými cieľmi. Je však potrebné osobitne poznamenať, že namiesto vzdelávacích aktivít financovaných z rozpočtu nemožno poskytovať platené vzdelávacie služby. V opačnom prípade zriaďovateľ financie získané týmito aktivitami vyberie do svojho rozpočtu.

Vzdelávacia inštitúcia v súlade s čl. 47 má právo vykonávať podnikateľské a iné činnosti generujúce príjem ustanovené v jeho charte.

Finančnou podporou podnikateľskej činnosti sa rozumie súbor foriem a metód, princípov a podmienok financovania podnikov. Finančnou podporou podnikania je riadenie kapitálu, aktivity na jeho prilákanie, pridelenie a použitie. Finančné riadenie preto funguje v úzkom spojení s kapitálovým trhom.

Kapitálový trh je mechanizmus riadenia toku hotovostných zdrojov, platobných prostriedkov generujúcich príjem, ktorý závisí od ponuky a dopytu kapitálu, solventnosti predávajúcich a kupujúcich.

Kapitálový trh sa skladá z niekoľkých častí - relatívne samostatných trhov s platobnými prostriedkami. Azda najvýznamnejšie sú vládny kapitálový trh a trh pôžičiek.

Trh s cennými papiermi obchodných organizácií a inštitucionálnych investorov, ako aj trh so súkromným kapitálom sú čoraz aktívnejšie. Kapitálový trh spája emitentov a investorov, aby konali v ich najlepšom záujme. Pre finančného manažéra sú zároveň dôležité aspekty tak súčasnej finančnej podpory podnikateľských aktivít, ako aj dlhodobých.

Finančné vzťahy obchodných organizácií sú založené na určitých princípoch týkajúcich sa základov hospodárskej činnosti. Tieto princípy sú neustále vyvíjané a zdokonaľované.

Moderná vzdelávacia literatúra ešte neurobila jasné pochopenie moderných princípov organizácie podnikových financií. Takže L.N. Pavlova odkazuje na moderné princípy podnikového financovania: plánovanie a dôslednosť, cielenie, diverzifikácia, strategická orientácia. Ale tieto zásady platia pre podnikateľskú činnosť všeobecne, mali by sa samozrejme v určitom ohľade zohľadňovať pri príprave finančnej politiky. Napriek tomu môžu len ťažko slúžiť ako základ pre rozvoj a praktické vykonávanie finančnej politiky spoločnosti.

Princíp ekonomickej nezávislosti nemožno realizovať bez nezávislosti v oblasti financií. Jeho realizáciu zabezpečuje skutočnosť, že podnikateľské subjekty bez ohľadu na formu vlastníctva nezávisle určujú sféru hospodárskej činnosti, zdroje financovania, smery investovania finančných prostriedkov s cieľom generovať zisky a zvyšovať kapitál, zlepšovať blahobyt majiteľov spoločnosti.

Trh povzbudzuje obchodné organizácie, aby hľadali čoraz viac oblastí kapitálových investícií, aby vytvorili flexibilné odvetvia, ktoré uspokoja dopyt spotrebiteľov. Obchodné organizácie môžu uskutočňovať krátkodobé a dlhodobé finančné investície vo forme nákupu cenných papierov iných podnikov, štátu, účasti na činnosti iných hospodárskych subjektov s cieľom získať ďalšie zisky, zvýšiť kapitál a zvýšiť blahobyt svojich majiteľov.

Nemožno však hovoriť o úplnej ekonomickej nezávislosti, pretože štát reguluje určité aspekty ich činnosti. Zákon teda ustanovuje vzájomné vzťahy obchodných organizácií s rozpočtami rôznych úrovní. Obchodné organizácie všetkých foriem vlastníctva v legislatívnom poradí platia potrebné dane v súlade so stanovenými sadzbami, podieľajú sa na tvorbe mimorozpočtových fondov. Štát určuje aj odpisovú politiku. Odpisy dlhodobého majetku obstarané pred rokom 1998 sa časovo rozlišujú v súlade s normami stanovenými zákonom. Potrebu tvorby a výšky finančnej rezervy pre akciové spoločnosti určuje zákon.

Princíp samofinancovania

Implementácia tohto princípu je jednou z hlavných podmienok pre podnikateľskú činnosť, ktorá zaisťuje konkurencieschopnosť ekonomického subjektu. Samofinancovanie znamená úplnú sebestačnosť nákladov na výrobu a predaj výrobkov, výkon práce a poskytovanie služieb, investície do rozvoja výroby na úkor vlastných zdrojov a v prípade potreby bankových a komerčných úverov.

V rozvinutých krajinách na trhu, v podnikoch s vysokou úrovňou samofinancovania, dosahuje podiel vlastných zdrojov 70% alebo viac. Medzi hlavné vlastné zdroje financovania obchodných organizácií patria: odpočty odpisov, zisk, odpočty do fondu opráv. Podiel vlastných zdrojov na celkových investíciách ruských podnikov zodpovedá úrovni rozvinutých krajín na trhu. Celková výška finančných prostriedkov je však dosť nízka a neumožňuje uskutočnenie serióznych investičných programov. V súčasnosti nie sú všetky obchodné organizácie schopné implementovať tento princíp. Organizácie v mnohých priemyselných odvetviach, ktoré vyrábajú výrobky a poskytujú služby požadované spotrebiteľom, z objektívnych dôvodov nemôžu zabezpečiť svoju ziskovosť. Patria sem jednotlivé podniky mestskej osobnej dopravy, bývania a komunálnych služieb, poľnohospodárstva, obranného priemyslu a ťažobného priemyslu. Pokiaľ je to možné, tieto podniky dostávajú štátnu podporu vo forme dodatočného financovania z rozpočtu na návratnej a nenávratnej báze.

Samofinancovanie sa teda týka metód trhového hospodárstva, keď vlastné finančné zdroje postačujú na financovanie hospodárskych činností. Samofinancovanie predpokladá, že rozdelený zisk podniku po platbách do rozpočtu a mimorozpočtových fondov je vyňatý zo štátnej regulácie. Zisk obchodnej organizácie, odpisy a ďalšie peňažné prostriedky sa stávajú hlavnými zdrojmi financovania jej hospodárskeho a sociálneho rozvoja. Pôžičky od bánk a iných úverových inštitúcií spláca sám podnik z vlastných zdrojov. V trhovej ekonomike sa princíp samofinancovania dosahuje použitím vlastného kapitálu, dividend a ziskov z finančných transakcií.

Samofinancovanie má množstvo výhod:

Nezahŕňa náklady na pôžičky (splátky úrokov a splácanie úveru);

Podnik sa stáva menej závislým od externého kapitálu;

Dodatočný vlastný kapitál zvyšuje spoľahlivosť a solventnosť podniku;

Proces rozhodovania o ďalšom vývoji je uľahčený vďaka ďalším investíciám.

Irina KURBATOVÁ, riaditeľka školy č. 13, Tambov: Ideme na autonómne plávanie

Pojem „finančná nezávislosť“ znamená nielen prítomnosť vlastného účtovného oddelenia, ale aj autonómiu vzdelávacej inštitúcie. Pre verejné školy všetky finančné toky bez ohľadu na to, či sú spojené s dotáciami pre mzdy alebo s povinnosťami zriaďovateľa za údržbu hospodárskej časti a platby za verejné služby upravujú obecné školské úrady. Nemôžu znížiť mzdy v súvislosti s normou, ale odhady spojené s financovaním nákladov na údržbu technických pracovníkov, väčšie a súčasné opravy sú upravené veľmi vážne a zvyčajne smerom nadol. Autonómia znamená samostatnú činnosť bez úpravy zo strany miestnych školských úradov. To znamená, že samotná škola pracuje priamo s pokladnicou, vytvára si vlastný odhad, reguluje otázky súvisiace s prioritnými oblasťami ekonomického rozvoja na dané obdobie, dalo by sa povedať, úplne a kompletne vykonáva svoje ekonomické aktivity. Až do tej miery, že dokonca vedie audítorské záznamy. Zúčtovanie nezávislosti verzus autonómia je kvapka v mori.

Naša škola je teraz v štádiu papierovania na prechod do stavu autonómnej inštitúcie. S tým súvisí veľa našich nádejí. Po prvé, má oveľa širší mandát, pretože škola sa stáva samostatnou tak pri zostavovaní rozpočtu, ako aj pri identifikácii jej bolestivých bodov v rozvoji, čo pomáha jasnejšie stanovovať priority. Autonómia navyše umožní vytvoriť počas založenia neziskové organizácie, to znamená viac sa venovať nezávislým hospodárskym činnostiam a mať z toho určitý zisk, napríklad z rovnakého prenájmu priestorov. Máme veľa mladých rodičov, ktorí by chceli navštevovať školu. športová hala - samostatne, večer, bez toho, aby niekoho rušili. Ale nemôžeme si dovoliť obsadzovať telocvičňu v školských dňoch, pretože hustota tried v telocvični je veľmi vysoká. Túto službu by sme mohli poskytnúť v nedeľu, vyžaduje si to však ďalších pracovníkov.

Tento problém je možné vyriešiť prostredníctvom zmlúv o platbách za služby technickému personálu, keď sa otvoria neziskové organizácie založené na škole. Napokon je dnes veľmi ťažké vytvoriť v škole fond, ktorý by fungoval súbežne s pokladnicou - sme mestská inštitúcia.

Autonómia má tiež svoje nevýhody. Prvým a dosť vážnym je príkaz zakladateľa. Musí to byť uzavreté so vzdelávacou inštitúciou, a to je prirodzené, pretože bez ohľadu na to, ako veľmi chceme nezávislosť, nikdy nebudeme obchodná organizácia, a nie je to potrebné. Je veľmi ťažké povedať, aké bude toto poradie, pretože sú s tým spojené určité nuansy regulačný rámec autonómnej inštitúcie.

Druhý závažný bod súvisí so skutočnosťou, že doteraz sme úplne nezávisle nevykonávali hospodárske činnosti a všetko, čo súvisí s auditmi, sú samozrejme ďalšie peniaze. Úlohy, ktoré si dnes škola stanoví, budú veľmi náročné, napríklad postaviť ďalší bazén alebo zrekonštruovať telocvičňu. S autonómiou na to už nebudú pridelené finančné prostriedky. Musíme byť na to pripravení.

Galina SULEYMANOVA, riaditeľka školy č. 115, Nižný Novgorod: Teraz sami určujeme priority

Môžem s istotou povedať: finančná nezávislosť je pre školy prínosom. Ak predchádzajúce peniaze z rozpočtu mesta alebo kraja išli do okresov, a už z okresov prichádzali do vzdelávacích inštitúcií, a často nie v takej výške, ktorá bola nevyhnutná alebo pôvodne plánovaná, teraz je nemožné bez príkazu riaditeľa previesť školské peniaze na iné účely. ... Keďže financovanie sa realizuje priamo z regionálneho rozpočtu, striktne na základe počtu študentov, musíme bojovať za každé dieťa. Snažíme sa zabezpečiť, aby od nás nielenže nikto neprešiel do iných inštitúcií, ale naopak, ľudia k nám chodili z iných škôl. Rozvíja sa konkurencia. Rodičia si chcú pre svoje dieťa zvoliť najvhodnejšiu školu, čo znamená, že musíme poskytovať vysoko kvalitné vzdelávacie služby, pohodlné podmienky a zaviesť ďalšie triedy. To všetko si vyžaduje finančné prostriedky. Dnes ich považujeme za rovnocenné s každou inou školou. To neznamená, že vzdelávacie inštitúcie majú rovnaké príležitosti: moderné nové školy, nech už je povedané čokoľvek, sú vo výhodnejšej pozícii. Čo však v prípade, že je budova stará a určená pre malý počet študentov? Zostáva sa zamerať na kvalitu výučby.

Dnes si môžeme naplánovať výdavky sami a pridelené prostriedky minúť podľa nášho uváženia. Predtým nebolo možné napríklad vykonať včasné opravy alebo nákup potrebné vybavenie - bolo treba čakať na uvoľnenie peňazí zhora. Teraz sami určujeme priority: čo najskôr utratiť, čo za druhé, na čom je rozumnejšie ušetriť. Samozrejme, rozpočet nie je neobmedzený: dostávame čísla od regionálneho ministerstva a v rámci týchto ukazovateľov plánujeme výdavky.

Komentovať

Nina LEBEDEVA, hlavná ekonómka odboru školstva správy bryanského okresu v brjanskej oblasti:

V podmienkach nedostatočného financovania vzdelávacích inštitúcií je vedenie nezávislého účtovníctva nákladným potešením: odmena niekoľkých účtovníkov, finančné výdavky na nákup vybavenia, špeciálneho softvéru a jeho údržbu. Zavedenie samostatného účtovníctva vo veľkých školách, internátoch umiestnených v mestách, veľkých osadách je ekonomicky opodstatnené, kde je možné prilákať profesionálnych, skúsených pracovníkov a použiť ďalšie prostriedky od rodičov a sponzorov. A čo malé školy, kde sú náklady na udržanie študenta vysoké a bez účtovania personálny stôl? Tam, kde riaditeľ pracuje často sám, bez zástupcu, a na jeho pleciach nielen školenie, vzdelávanie, ale aj všetky ekonomické otázky.

Centralizované účtovníctvo nezasahuje do finančnej nezávislosti škôl, priťahovania ďalších finančných prostriedkov a ich použitia. Kompetentná práca centrálnej banky zároveň umožňuje riaditeľovi školy venovať väčšiu pozornosť tomu hlavnému, pre čo škola existuje - vzdelávanie a výchova detí. A prechod na nezávislé účtovnícke služby je často vynúteným opatrením, pretože zaťaženie rozpočtu obce klesá spolu so znižovaním centralizovaného účtovníctva, čo zvyšuje náklady na vzdelávací proces.

V každom prípade by vedúci vzdelávacích inštitúcií mali mať možnosť zvoliť si: či sa vydajú na samostatnú plavbu, alebo využijú služby centrálnej banky.

Lyubov PAVLOVA, riaditeľka školy Ermola, okres Novgorod, Novgorodský región:

Vnímali to dvojznačne ...

Keď som v roku 1982 začal pracovať na škole, pôsobilo v tejto oblasti centralizované účtovnícke oddelenie. Riaditelia škôl prišli na účtovné oddelenie, dostali plat a tento plat dali svojim zamestnancom. Potom tu boli dedinské rady a prostriedky, ktoré centralizované účtovné oddelenie zasielalo školám renovačné práce, nákup vizuálnych pomôcok, prišlo do správy obecných zastupiteľstiev. Stalo sa, že školy mali nevyužité finančné prostriedky. Ako si mnohí pamätajú, bola to doba nedostatku a pre školy bolo ťažké zohnať stavebný materiál, farby, nábytok, vybavenie. Ukázalo sa teda, že prostriedky pridelené podľa rozpočtu niekedy zostali nevyčerpané. Ale tieto peniaze, ako aj prostriedky, ktoré škola ušetrila na nákladoch na vodu, elektrinu či opravy, zostali v obecných zastupiteľstvách a na okresných finančných odboroch - školy ich nedostali.

Prvý školský zákon dával riaditeľom právo na dovolenku

úspory v rámci školy. Bol to prvý krok k finančnej nezávislosti vzdelávacích inštitúcií. Pamätám si, ako boli naši učitelia šťastní, keď sa v roku 1991 s ušetrenými prostriedkami vybral celý učiteľský zbor do Petrohradu, navštívil botanickú záhradu a šiel na predstavenie „Balet na ľade“. Pripomínam staré časy, pretože teraz, s postupným prechodom na autonómiu, to riaditelia škôl vnímajú nejednoznačne. Musíme si však uvedomiť, že sme dostali príležitosť minúť prostriedky, ktoré sami zarobíme, na potreby školy. Nezávislosť poskytuje určitú slobodu a sloboda bez zodpovednosti neexistuje. Preto nastal čas, keď sa každý riaditeľ jednoduchého vedúceho musí zmeniť na manažéra vzdelávacieho systému.