Kapitálová produktivita fixných výrobných aktív. Indikátory: v čom sa merajú. Ukazovateľ kapitálovej náročnosti fixných aktív. Vzorec na výpočet

Kapitálová produktivita- to je pomer tržieb a všetkých druhov pracovných nástrojov, ktoré spoločnosť má. Toto je jeden z najdôležitejších ukazovateľov (ekonomických koeficientov), ktoré sa používajú pri analýze práce každého podniku. Jeden z obratových pomerov, na základe ktorého sa následne vypočíta benefit, ktorý investor získa ako odpoveď na investované prostriedky. Výnosy sú v tomto prípade predovšetkým objemom predaných výrobkov. To znamená, že môžeme povedať, že uvažovaný koeficient priamo necharakterizuje efektívnosť, s akou sa podnikové prostriedky využívajú.

Vzorec na výpočet produktivity kapitálu.

Vzorec pre produktivitu kapitálu môže byť prezentovaný takto:

Rentabilita aktív sa rovná výnosom vydeleným priemernou cenou aktív.

Tento vzorec umožňuje presne vypočítať, koľko produktu konkrétny podnik vyrába, na základe jednotiek práce, ktoré má k dispozícii. V niektorých prípadoch sa tento ukazovateľ považuje za hlavný, pokiaľ ide o kvalitu správy fondov. Koniec koncov, na základe toho si môžete vytvoriť názor, ako efektívne sa využívajú dostupné aktíva. Ak je tento ukazovateľ dostatočne vysoký, manažment ich využíva rozumne, no nízky ukazovateľ je signálom, že hospodárenie s dostupnými prostriedkami je, pochopiteľne, neefektívne.

Aj keď existuje niekoľko prípadov, v ktorých je nesprávne vyvodiť takéto závery:

Niektoré zásady spoločnosti sa v niektorých bodoch líšia alebo sú odlišné.

Príjmy z predaja konkrétneho produktu sú nadhodnotené alebo má vedenie dôvod to tušiť.

Finančné prostriedky, ktoré spoločnosť používa, sa výrazne líšia v miere ich opotrebovania.

Dochádza k rastu cien (výraznému) a s tým súvisí inflácia.

Netreba zabúdať, že pri obratových ukazovateľoch je potrebné vyzdvihnúť obrátkovosť rôznych skupín majetku. Vypočítavajú sa vydelením výnosov samotným typom predmetných aktív/pasív.

Pri nízkych hodnotách takého koeficientu, ako je produktivita kapitálu, sa spravidla dospelo k záveru, že výstup produktu s dostupnými prostriedkami je nedostatočný. V tomto prípade sa samozrejme odporúča zvýšiť objemy, v ktorých sa výrobok predáva. Ak to nie je možné, budete musieť analyzovať možnosť odpisu niektorých existujúcich aktív.

Ak je koeficient vysoký, treba začať hľadať investície a rozšírenie výroby.

Niečo také ako normálna produktivita kapitálu jednoducho neexistuje. Pri analýze hodnoty tohto koeficientu je potrebné vziať do úvahy charakteristiku spoločnosti, ako aj odvetvie, v ktorom uvedená spoločnosť pôsobí. Majte na pamäti, že pri kapitálovo náročnej výrobe bude toto číslo o niečo nižšie, keďže v týchto prípadoch tvorí významnú časť prostriedkov fixné aktíva. Nárast tohto ukazovateľa však určite naznačuje, že sa zvyšuje efektívnosť využívania výrobných prostriedkov.

Zvýšenie obratu fondu môžete dosiahnuť týmto spôsobom:

K zvýšeniu dochádza vtedy, keď, ak sa ukazovateľ výnosov zvýši, pričom sa zloženie fondov nemení, zostáva rovnaké. To sa dosiahne buď prijatím opatrení na zvýšenie efektívnosti využívania majetku, alebo zvýšením doby prevádzky zariadení, napríklad zavedením ďalších pracovných zmien. Je jasné, že ak zvýšite delenú hodnotu, výsledok bude vyšší ako v predchádzajúcom výpočte.

Znížením zloženia samotných fondov. Zároveň sa vykoná ich rozbor, na základe získaných záverov sa odpíše majetok, ktorý nie je potrebný na prácu alebo je nevhodný/už nie je vhodný na používanie. Takže znížením menovateľa pri výpočte koeficientu zvyšujeme samotný ukazovateľ.

Príklad výpočtu.

V roku 2013 podnik A dosiahol tržby 15 000 mil., prostriedky (ich výška) predstavovali 45 000 mil.. Rentabilita aktív: 45 000 mil./15 000 mil. = 0,3

Čo znamená nasledovné: za každý rubeľ príjmových fondov bolo prijatých 30 kopejok. A návratnosť finančných prostriedkov podľa toho predstavovala 30%. Ak sa tento ukazovateľ z roka na rok znižuje, potom je potrebné zvážiť a realizovať opatrenia, ktoré tento ukazovateľ zvýšia. Prečo si vybrať niektorú z vyššie uvedených metód. Samozrejme, pred prijatím rozhodnutia je potrebné vykonať sériu štúdií a starostlivo analyzovať situáciu. Ale len vedieť čo je produktivita kapitálu bude možné dospieť k záveru, že takéto opatrenia sú potrebné.

Vplyv štruktúry fixných výrobných aktív na produktivitu kapitálu je spôsobený tým, že rôzne kategórie fixných výrobných aktív sú nerovnomerne aktívne zapojené do proces produkcie. Odtiaľ pri výpočte produktivity kapitálu z fixných výrobných aktív sa alokujú aktívna časť: pracovné stroje a zariadenia.

Účel. Pomocou online služby sa vykonáva analýza vplyvu zmien mernej hmotnosti aktívnej časti a zmien aktívnej časti fixných výrobných aktív na kapitálovú produktivitu.

Inštrukcie. Zadajte požadované údaje: objem výroby, priemerné ročné náklady. Kliknite na tlačidlo Ďalej. Ak je potrebné vykonať podrobnejšie analýza produktivity kapitálu, potom musíte použiť túto službu.

Návratnosť aktív online

Taktiež je možné určiť indexy kapitálovej produktivity variabilného a stáleho zloženia a vplyv štrukturálnych zmien, úspor (nadvýdavkov) fixných aktív v dôsledku zlepšenia (zhoršenia) ich využitia.

Pozri tiež faktorovú analýzu zmien v objeme výroby

Príklad. Výroba produktov, dostupnosť a použitie fixného kapitálu

| Index | Plán | Fakt | Zmeny | V % |

| 1. Objem výroby | 145600 | 197000 | 51400 | 35.302 |

| 2. Priemerné ročné náklady na OPF, milióny rubľov, F | 87400 | 94350 | 6950 | 7.952 |

| 2a. vrátane aktívna časť, milión rubľov, Fa | 12340 | 15780 | 3440 | 27.877 |

| 3. Produktivita kapitálu, rub. (strana 1/strana 2), FO | 1.666 | 2.088 | 0.422 | 25.336 |

| 4. Kapitálová produktivita aktívnej časti, rub. (strana/strana 2a), FOa | 11.799 | 12.484 | 0.685 | 1.058 |

| 5. Podiel aktívnej časti na celkovej cene dlhodobého majetku v zlomkoch jednotiek, da | 0.141 | 0.167 | 0.0261 | 1.185 |

o 0,307 rub. zvýšením podielu aktívnej časti na celkových obstarávacích cenách dlhodobého majetku: ∆FO da = 11,799 * (0,167 - 0,141)

o 0,115 rub. – z dôvodu zvýšenia rentability aktívnej časti investičného majetku: ∆FO a = (12,484 - 11,799) * 0,167

Pomocou týchto údajov môžete tiež určiť, aký vplyv mali ukazovatele využitia dlhodobého majetku a jeho štruktúra na zmeny objemu výroby.

Z tabuľky je jasné, že celková zmena objem výroby predstavoval 51 400 tisíc rubľov. kvôli:

v dôsledku zmeny objemu fixných aktív o 11578,032 tisíc rubľov: FO a da a (F 1 - F 0) = 11578,032

vzhľadom na skutočnosť, že kapitálová produktivita aktívnej časti sa zvýšila o 1,058%, viedlo to k zvýšeniu objemu výroby o 10811,345 tisíc rubľov: (FO 1 - FO 0) da 1 F 1 = 10811,345

Kapitálová produktivita ukazuje objem výroby produktov (služieb) na 1 rubeľ nákladov na použité zariadenie. Výpočet a analýza ukazovateľa umožňuje finančnému riaditeľovi určiť, ako efektívne spoločnosť využíva investičný majetok a vybrať najefektívnejšie výrobné zariadenie. V tomto článku vám povieme, ako nájsť návratnosť kapitálu a akými spôsobmi ju zvýšiť.

Čo je produktivita kapitálu

Kapitálová produktivita je finančný pomer, ktorý v dynamike ukazuje, ako efektívne a intenzívne sa využíva fixný majetok alebo finančné prostriedky podniku. Pojem je podobný anglickému Fixed assets turnover ratio, ktorý ekonómovia prekladajú ako ukazovateľ obratu fixných aktív alebo pomer obratu aktív. Ďalej vám povieme, ako vypočítať ukazovateľ.

Všeobecný vzorec pre produktivitu kapitálu

IN všeobecný pohľad kapitálová produktivita fixných aktív sa vypočíta ako podiel výnosov k priemerné ročné náklady na fixné výrobné aktíva . Vzorec na výpočet pomeru produktivity kapitálu vyzerá takto:

K produktivita kapitálu = Výnosy / Priemerné ročné náklady na fixné aktíva

Ako nájsť príjem

Na výpočet produktivity kapitálu sa používa hrubý príjem, ktorý ešte nie je znížený o dane. Komu vypočítať príjem , použite dve metódy – hotovostnú alebo akruálnu metódu. Pokladňa berie do úvahy hotovosť, ktorý prišiel na bankové účty spoločnosti alebo do pokladne a tovar prijatý prostredníctvom barteru. Spôsob časového rozlíšenia zohľadňuje platobné záväzky, ktoré kupujúcemu vzniknú v čase prevzatia tovaru, poskytnutia služby alebo vykonania diela.

Ako zistiť priemernú ročnú hodnotu dlhodobého majetku

Priemerné ročné náklady na fixné výrobné aktíva bez zohľadnenia skutočne odpracovaných mesiacov:

Cav = (C ng + C kg) / 2,

Cav - priemerné ročné náklady;

So vstupom - náklady na finančné prostriedky, ktoré boli zavedené;

S výstupom - náklady na vybraté prostriedky.

Výpočet priemerných ročných nákladov s prihliadnutím na skutočne odpracované mesiace:

Cav = Cng + (M vstup / 12)*C vstup - (M výstup / 12)*C výstup,

M vstup - počet plne odpracovaných mesiacov po uvedení objektu do prevádzky;

M odber - počet plne odpracovaných mesiacov po stiahnutí objektu.

Vzorec na výpočet zostatku

Normatívna hodnota

Pomer produktivity kapitálu je pre každú spoločnosť jedinečný. Neexistuje pre to jediný normatívny význam. Porovnanie koeficientu sa vykonáva najmä s jeho hodnotami za predchádzajúce obdobia. Okrem toho, pri porovnaní k s priemernými hodnotami odvetvia možno určiť konkurencieschopnosť podniku. Ak je koeficient vyšší ako priemer odvetvia, potom konkurencieschopnosť rastie. Ak je nižšia, klesá.

Ako určiť dôvody zmien v produktivite kapitálu

Analýza dynamiky produktivity kapitálu umožňuje finančnému riaditeľovi sledovať efektívnosť využívania výrobných aktív. Špecialisti systému finančného riaditeľa pripravili riešenie, ktoré pomôže správne vypočítať produktivitu kapitálu, analyzovať jeho dynamiku a určiť dôvody, ktoré spôsobili jeho zmeny. Bude to užitočné pri vývoji opatrení na zlepšenie efektívnosti využívania zariadení, ako aj pri predbežnom hodnotení činností, ktoré ho môžu ovplyvniť.

Ako zvýšiť produktivitu kapitálu

Ukazovateľ umožňuje kvalitatívne analyzovať aktivity spoločnosti a rýchlo upravovať pracovné plány.

Produktivitu kapitálu môžete zvýšiť:

- zlepšenie kvality práce a kvality vyrábaného tovaru ( );

- plnšie využitie výrobných kapacít;

- automatizácia práce a inovácie;

- rozvoj predajnej siete a podpora predaja.

Experimentálne sa zistilo, že najväčší efekt sa dosiahne pri úplnejšom využití aktívnej časti finančných prostriedkov, s doškolením personálu a jeho preškolením, všeobecným zvýšením štandardov výroby a znížením strateného pracovného času.

Definícia: Návratnosť aktív - Toto sú náklady na vyrobené výrobky na 1 rubeľ. obstarávacia cena dlhodobého výrobného majetku podniku.

Tento ukazovateľ sa používa na určenie efektívnosti využívania celého súboru fixných výrobných aktív podniku

náklady na OPF;

náklady na OPF;

FO– produktivita kapitálu;

VP- výkon.

|

Základný rok |

Vykazovaný rok |

|

|

|

Definícia

Kapitálová náročnosť – ………………..

FE– kapitálová náročnosť;

FO– produktivita kapitálu;

|

Základný rok |

Vykazovaný rok |

|

|

|

Definícia

Pomer kapitálu a práce – …………………………

priemerné ročné náklady na fixné výrobné aktíva;

priemerné ročné náklady na fixné výrobné aktíva;

FV– pomer kapitálu a práce;

H St– priemerný počet pracovníkov

Môžeme konštatovať, že ukazovateľ produktivity kapitálu vo vykazovanom roku je vyšší ako v základnom roku, pretože OPF a VP sú vo vykazovanom roku vyššie.

Ukazovateľ kapitálovej náročnosti vo vykazovanom roku je zodpovedajúcim spôsobom nižší ako v základnom roku, pretože pomer produktivity kapitálu je vyšší.

Pomer kapitálu a práce vo vykazovanom roku je takmer 2-krát vyšší ako v základnom roku, pretože a počet pracovníkov je nižší a priemerné ročné náklady sú vo vykazovanom roku vyššie.

2. Výpočet produktivity práce

Definícia: Produktivita práce – …………………………………..

P R- produktivita práce;

VP - výkon;

H St- priemerný počet zamestnancov podniku.

Záver: Produktivita práce vo vykazovanom roku bola vyššia o 6,96 tisíc rubľov/osobu. pretože Vo vykazovanom roku sa vyrobilo viac výrobkov a počet zamestnancov v podniku je nižší ako v základnom roku.

3. Výpočet ukazovateľov pre využitie pracovného kapitálu

Definícia: Obratový pomer –

TO o

VP- výkon;

OS- zvyšok pracovný kapitál.

|

Základný rok |

Vykazovaný rok |

|

|

|

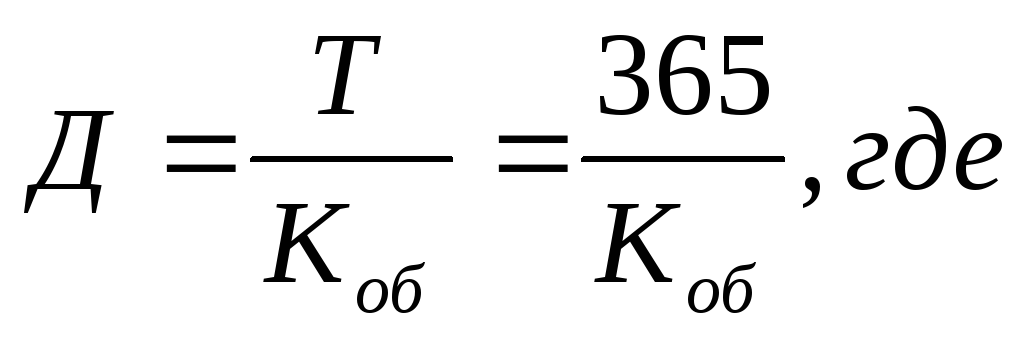

Definícia: Priemerná doba obratu – ….

D– priemerná doba obratu;

T– počet dní v roku;

TO o- pomer obratu.

|

Základný rok |

Vykazovaný rok |

|

|

|

(dni)

(dni) (dni)

(dni)Definícia: Faktor využitia pracovného kapitálu –……..

…………………………………………………………………………………………

TO o- pomer obratu;

TO h- faktor zaťaženia pracovného kapitálu.

|

Základný rok |

Vykazovaný rok |

|

|

|

Záver: Pri stanovení faktora vyťaženosti pracovného kapitálu je zrejmé, že v základnom roku je vyšší, pretože obratovosť je nižšia.

4. Výpočet výrobných nákladov a ich podielu na nákladoch na predané výrobky

Definícia: Cena produktu –…………………..

----

----

P- zisk z predaja výrobkov;

IN– príjmy z predaja produktov;

S- výrobné náklady.

|

Základný rok |

Vykazovaný rok |

|

C = 225-55 = 170 (tisíc rubľov) |

C = 275-75 = 200 (tisíc rubľov) |

špecifická váha– podiel nákladov na predaný tovar;

S- výrobné náklady;

VP- výkon.

|

Základný rok |

Vykazovaný rok |

|

|

|

Pri určovaní nákladov a podielu je zrejmé, že náklady v základnom roku sú o 30 000 rubľov nižšie a podiel nákladov na predané výrobky je približne o 3% vyšší.

Na hodnotenie činnosti podniku používajú manažéri, účtovníci a analytici určité finančné ukazovatele, jedným z nich je produktivita kapitálu, ktorá odráža celkovú efektívnosť finančných výsledkov podniku za konkrétne obdobie.

Rentabilita aktív je finančný ukazovateľ, ktorý určuje efektívnosť využívania dlhodobého majetku podniku. Preukazuje priamu výšku výnosov na jednotkové náklady existujúceho investičného majetku. Pri analýze činnosti podniku, najmä obratu, by sa malo pamätať na to, že produktivita kapitálu ukazuje pomer príjmov a prostriedkov práce, ktoré má spoločnosť k dispozícii priamo. Výnosy sa vzťahujú na objem predaných produktov. Tento koeficient teda priamo necharakterizuje efektívnosť využívania prostriedkov podniku.

Všeobecný vzorec na výpočet produktivity kapitálu je nasledujúci:

Kapitálová produktivita = Výnosy / Fixné aktíva

Výnosy v tejto konkrétnej situácii znamenajú priame náklady na produkty pri ich predaji, a nie ukazovatele zisku alebo príjmu, keďže hlavným účelom ukazovateľa produktivity kapitálu je preukázať efektívnosť premeny fixných aktív na tovar.

Vzorec kapitálovej produktivity vám umožňuje vypočítať, koľko produktov podnik vyrába na jednotku práce. Tento pomer sa často považuje za hlavný ukazovateľ kvality správy fondov spoločnosti. Jeho výpočet je nevyhnutný pri porovnávaní efektívnosti využívania výrobných aktív v rôznych podnikoch. Návratnosť aktív ukazuje schopnosť manažérov zabezpečiť efektívne využitie aktív, ak je pomer vysoký. Nízke ukazovatele produktivity kapitálu poukazujú na neefektívne riadenie fondov.

V súvahe sa kapitálová produktivita vypočítava v novom systéme výkazníctva takto:

Kapitálová produktivita = Riadok 2110/(riadok 1150 n. - riadok 1150 k.)/2

Riadok 2110 je riadok 010 z formulára č.2, ktorý obsahuje údaj o prijatej tržbe za sledované obdobie.

Strana 1150 n. - ide o riadok 120 z formulára č. 1, ktorý uvádza celkovú obstarávaciu cenu dlhodobého majetku na začiatku účtovného obdobia.

Stránka 1150 tis.

Analýza ukazovateľov produktivity kapitálu

Pri internej analýze aktivít spoločnosti nám ukazovateľ produktivity kapitálu umožňuje vyvodiť niekoľko dôležitých záverov. Nízka hodnota koeficientu naznačuje, že objemy produkcie sú pre danú hodnotu finančných prostriedkov nedostatočné. Na vyriešenie tohto problému sa najskôr odporúča prijať opatrenia na zvýšenie objemu predaja produktov. Ak to nie je možné, bude potrebné majetok analyzovať z hľadiska možnosti jeho odpisu. Vysoké hodnoty ukazovateľa kapitálovej produktivity signalizujú potrebu manažérov hľadať zdroje investícií pre ďalšie rozširovanie výroby.

Medzi nimi sú obraty určitých skupín aktív, ako sú zásoby alebo pohľadávky. Takéto ukazovatele sa zvyčajne považujú za rozdelenie výnosov podľa typu analyzovaného aktíva alebo pasíva.

Uveďme príklad: v roku 2008 získala OJSC Norilsk Nickel príjmy vo výške 13 980 miliónov a výška finančných prostriedkov podniku predstavovala 28 259,5 milióna rubľov.

Produktivita kapitálu = 13 980 / 28 259,5 = 0,49

To znamená, že v analyzovanom období bolo za každý rubeľ podnikových prostriedkov prijatých 49 kopejok príjmov. V súlade s tým sa v sledovanom roku prostriedky spoločnosti Norilsk Nickel vrátili iba 49%.

Dynamika obratu aktív spoločnosti za roky 2005-2008 zaznamenala pokles. To môže naznačovať neefektívnosť prijatej politiky využívania finančných prostriedkov vlastnených podnikom. Od roku 2005 bola miera rastu objemu aktív najčastejšie vyššia ako miera nárastu príjmov OJSC Norilsk Nickel: od roku 2007 sa množstvo finančných prostriedkov zvýšilo o 119% a príjmy - iba o 44%. Takéto rozdiely sa však niekedy vyskytujú, pretože aktíva sú zvyčajne v dávkach a zmena výnosov prebieha hladko. Ak bude takáto negatívna dynamika pokračovať, spoločnosť by mala prijať opatrenia na revíziu svojej obchodnej politiky a prilákanie investorov, ako aj elimináciu nepotrebných aktív.

Normálna hodnota koeficientu

Kapitálová produktivita nemá normálnu hodnotu. Pomer je často určený charakteristikami spoločnosti a odvetvia, v ktorom pôsobí. V podmienkach kapitálovo náročnej výroby bude miera obratu aktív nižšia, keďže najväčšiu časť prostriedkov podniku tvoria v tomto prípade fixné aktíva. Pri zvyšovaní dynamiky ukazovateľa môžeme hovoriť o zvyšovaní efektívnosti využívania výrobných prostriedkov.

Ak chcete zvýšiť obrat fondu, môžete urobiť niekoľko opatrení:

- zvýšiť výšku príjmov, ale zloženie fondov ponechať rovnaké. Ako to spraviť? Je potrebné buď prijať opatrenia na efektívnejšie využitie majetku, alebo zvýšiť prevádzkovú dobu zariadení (zvýšiť počet zmien na nových blokoch);

- zmeniť zloženie fondov, teda odpísať majetok, ktorý nie je potrebný alebo nevhodný na použitie. Toto množstvo aktív zníži vo výpočte menovateľ ukazovateľa produktivity kapitálu.

Vo videu nižšie si môžete pozrieť ďalšie finančné ukazovatelečinnosti podniku: